Publicado:

2012-12-31Número:

Vol. 9 Núm. 1 (2012)Sección:

Artículos de InvestigaciónCuantifique los aspectos ambientales en una organización

Quantify environmental aspects in an organization

Descargas

Referencias

Asociación Española de Contabilidad y Administración de Empresas (AECA). Contabilidad de Gestión Medio Am- biental (documento 13. principios de contabilidad de ges- tión). Madrid, España. Recuperado de http://www.aeca.es/ pub/documentos/pg13.htm

Colombia, Congreso de la República. Ley 99 de 1993. (22 diciembre 1993).

Fundación Forum Ambiental. (1999). Contabilidad Ambien- tal: medida, evaluación y comunicación de la actuación ambiental de la empresa. Barcelona, España. Recuperado de http://www.forumambiental.org/pdf/contab.pdf

Gray, R., Bebbington, J. y Walters, D. (2006). Contabilidad y ambiental (primera edición). Santa Fe de Bogotá D. C.: Ecoe Ediciones.

Gudiño, E. y Coral, L. (1998). Contabilidad universitaria (segunda edición). Bogotá, Colombia: McGraw Hill.

Rudas Lleras, G. La contabilidad económico-ambiental integrada en Colombia. I Foro

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Visitas

Descargas

Cuantifique los aspectos ambientales en una organización

Quantify environmental aspects in an organization

Ricardo Augusto Forero*

Profesor de área contable, módulo de sistemas contables (Ambientales). Correo electrónico: ricafores@gmail.com

Fecha de recepción: 4 de septiembre de 2012 / Fecha de aprobación: 19 de septiembre de 2013

RESUMEN

El Decreto Distrital 243/09, sobre los costos ambientales, establece que: “Se entiende por costos ambientales aquellos efectos adversos en las actividades de producción o de consumo que agoten o degraden los recursos naturales, generando perdida de los ecosistemas, afectando el bienestar de las personas y la sociedad”. Como resultado de lo anterior, puedo decir, a manera de ejemplo, que el costo ambiental se da por los vertimientos que realizan las fábricas de curtiembres en los procesos.

Palabras clave: cuentas, ambiental, contabilidad, organización, recursos naturales

ABSTRACT

The District Decree 243/09, on environmental costs, states that “environmental costs means those adverse effects on the activities of production or consumption that deplete or degrade natural resources, resulting in loss of ecosystems, affecting the welfare of people and society. “As a result, I can say, as an example, the environmental cost is given by performing factories dumping tannery in the healing process of the leather, which are thrown into rivers.

Keywords: accounts, environmental, accounting, organization, natural resources

¿Sabe usted la importancia de cuantificar lo ambiental?

En materia ambiental es importante recordar una y otra vez lo establecido en nuestra Constitución Política, la cual establece que todas las personas tienen derecho a gozar de un ambiente sano, que la ley garantizará la participación de las comunidades en las decisiones que puedan afectarlo y que es deber del Estado proteger la diversidad y la integridad del ambiente, conservar las áreas de especial importancia ecológica y fomentar la educación para el logro de estos fines. Asimismo, instituye que el Estado planificará el manejo y aprovechamiento de los recursos naturales, para garantizar su desarrollo sostenible, su conservación, restauración o sustitución, e igualmente deberá prevenir y controlar los factores de deterioro ambiental, imponer las sanciones legales y exigir la reparación de los daños causados.

Debo referirme, igualmente, a los numerales 7 y 10 del artículo 1 de la Ley 99 de 1993, por cuanto hacen parte de los fundamentos de la política ambiental colombiana que determina los Principios Generales Ambientales. El numeral 7 invoca que: “El Estado fomentará la incorporación de los costos ambientales y el uso de instrumentos económicos para la prevención, corrección y restauración del deterioro ambiental y para la conservación de los recursos naturales renovables”. Por su parte, el numeral 10 instituye que:

La acción para la protección y recuperación ambiental del país es una tarea conjunta y coordinada entre el Estado, la comunidad, las organizaciones no gubernamentales y el sector privado. El Estado apoyará e incentivará la conformación de organismos no gubernamentales para la protección ambiental y podrá delegar en ellos algunas de sus funciones.

Bajo estos preceptos se hace necesario analizar algunos apartes, pues serán el punto de partida en la cuantificación de los aspectos ambientales de una organización.

Así las cosas, empiezo por hablar de costos ambientales a la luz del Decreto Distrital 243/09, el cual establece: “Se entiende por costos ambientales aquellos efectos adversos en las actividades de producción o de consumo que agoten o degraden los recursos naturales, generando pérdida de los ecosistemas, afectando el bienestar de las personas y la sociedad”. Como resultado de lo anterior, puedo decir, a manera de ejemplo, que el costo ambiental se da por los vertimientos que realizan las fábricas de curtiembres en los procesos curativos del cuero, las cuales son arrojadas a los ríos.

De acuerdo con el cambio

Significa entonces que es pertinente cuantificar el daño ambiental producto de esta actividad empresarial, a fin de prevenir y corregir esta situación, y de que los costos ambiéntales no se incrementen por no tomar decisiones que ayuden a corregir dicho daño. Ahora bien, para que la incorporación de dichos costos tengan la importancia que requieren, debo hablar también de los siguientes conceptos, todos ellos encaminados a observar, medir y cuantificar un sinnúmero de elementos ambientales: ingresos, gastos y pasivos e inversiones ambientales, dado que ameritan un análisis por cuanto los considero como un todo a la hora de su valuación.

Los ingresos, desde el punto de vista contable, se definen como aquellos que se obtienen por la venta o la prestación de un servicio, las cuales generan ganancia o utilidad. Para el caso de los ambientales podemos decir entonces que son aquellos que se generan por la venta, reutilización, sustitución o disminución de todo lo que considera la empresa pueda ser susceptible de ser utilizado, posterior a la ejecución de sus actividades inherentes al desarrollo de su objeto social.

Tal como lo referencia (Barraza, y Gómez, 2005, p. 50) los ingresos ambientales se pueden dar por:

• Ingresos por venta de materiales reciclados.

• Ingresos por reutilización de material reciclado.

• Ingresos por sustitución de material contaminante por otro no contaminante.

• Ingresos por disminución del volumen de desechos.

Si mencionamos la importancia y la obligación de resarcir, mediante el pago de una suma de dinero, por la realización de actividades de restauración ocasionadas por determinadas obras o actividades que tuvieron impactos ambientales negativos para la salud o el medio ambiente, nos estaríamos enfocando en los pasivos ambiéntales (Decreto 243/09). El ejemplo se enmarca en el pago de dinero que debe hacer una constructora por las obras que realizó en las zonas consideradas reservas ambientales.

Por otra parte, en nuestro análisis debemos acercarnos a los gastos ambientales, que no son otra cosa que aquellas erogaciones que realizan las organizaciones, en medio de la necesidad de proteger los recursos naturales, para controlar, mitigar o compensar, cuando estos son afectados por una actividad mediante impactos ambientales. Bajo este concepto podríamos decir que es posible hablar de gastos ambientales propiamente dichos, si la empresa decide contratar personal idóneo y con experiencia en el control y protección de los humedales en zonas forestales.

Ahora bien, si la empresa lo que realiza, desde el punto de vista ambiental, son erogaciones de dinero que de alguna manera lo que buscan es proporcionar una mejora continua de los recursos naturales sobre los cuales se espera una retribución o beneficio común, orientados básicamente a la disminución de costos en que se incurre en la obtención del producto, estamos hablando de inversiones ambientales (Decreto 243/09). Tal es el caso de aquellos gastos que asume una entidad cuando se está mejorando una siembra de pinos, de los cuales se espera obtener, más adelante, un beneficio económico, pues como quiera, una vez se obtenga el producto final, se disminuirán los costos producto de esa siembra.

Las definiciones antes vistas describen de una manera clara la identificación de los antecedentes que involucran las actividades ambientales que se pretendan perseguir; sin duda alguna, cualesquiera que estas sean, deben corresponder a una política ambiental antes definida, concertada y conocida por todas las personas que hacen parte de una organización, pero que lo único que se busca es acompañar estas actividades con procesos financieros y contables que nos ayuden a identificar desde lo contable la existencia de ahorros ambientales, buscando de primera mano la eficiencia y sostenibilidad, segundo la inversión financiera y tercero la protección del capital de la empresa, ya que lo que se busca es acompañar estas actividades con procesos financieros y contables que nos ayuden a identificar contablemente si existen ahorros ambientales de tal forma que la empresa se encamine a la búsqueda de la eficiencia y sostenibilidad, a la inversión financiera y por supuesto a la protección del capital de la empresa.

Lo anterior representa la importancia de establecer elementos que soporten y le den validez a lo ambiental, pero desde un punto financiero y contable. Es decir, mediante componentes de medición que coadyuven a obtener registros contables de los recursos naturales, en razón de que la contabilidad ambiental cobra cada vez más importancia en las empresas, pues es la encargada de recopilar, clasificar y registrar todas y cada una de las operaciones mercantiles, llámese de compra, venta o prestación de servicios e independientemente del objeto social que se persiga.

Observo ahora lo pertinente al numeral 10 descrito en el segundo párrafo de este escrito, cuando se dice de manera tácita que la acción para la protección y recuperación ambiental del país es una tarea conjunta y coordinada entre el Estado, la comunidad, las organizaciones no gubernamentales y el sector privado, lo que implica la existencia de un compromiso irrestricto entre todos y para todos con lo ambiental. Es aquí donde comenzar a enfatizar el alcance que debe tener el sector privado (organizaciones empresariales) en la consecución de unas metas ambiéntales de obligatorio cumplimiento, convirtiéndose así en fuente controlante de sus operaciones.

Por esto la alta dirección de las organizaciones ve con apremiante necesidad la obligación de crear, desarrollar y poner en marcha una política ambiental empresarial con el objetivo de alcanzar un mejoramiento continuo en los resultados ambientales que se persiguen, demostrando que existe un compromiso irrestricto de mejorar sus actuaciones, cualesquiera que estas sean frente al medio ambiente. Esto significa que el primer paso por considerar por el sector privado es el que se ciñe a otorgar responsabilidad en la implementación de unos objetivos que expongan el compromiso para mejorar su actuación ambiental.

Lo mencionado en el párrafo anterior no tiene validez si no empezamos desde ahora a recopilar, analizar y registrar datos y cifras que puedan, de alguna manera, evaluar los resultados de las políticas ambientales implementadas por las organizaciones privadas, así como su ejecución, implementación y seguimiento, para que en realidad y de una vez por todas se vea una tarea conjunta en la valoración de los costos ambientales, los cuales se deben mostrar a través de informes claros, precisos y concretos que sean conocidos por todos los ciudadanos, pues son ellos quienes tienen derecho a un ambiente sano.

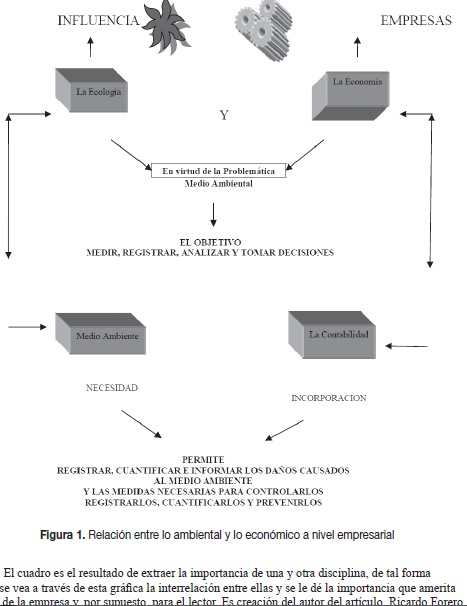

La siguiente figura muestra la relación que existe entre lo ambiental y lo económico, ilustrando la interrelación de las áreas y, por ende, mostrando que sí es posible registrar las actividades inherentes a una organización, cualquiera que esta sea. Observen la combinación y el propósito final que persiguen las áreas en cuestión.

La anterior ilustración advierte la estrecha relación de lo que se conoce como economía ecológica, denominada por varios tratadistas como contabilidad ambiental, o como lo señalan los autores del libro Contabilidad y auditoría ambiental;1 la “contabilidad para el ambiente”, al igual que lo hace el profesor de la Universidad de Chile;2 “la contabilidad medioambiental”. Es bien sabido que la contabilidad surge como respuesta a la necesidad de llevar un control financiero de la empresa, pues esta proporciona suficiente material informativo sobre su desenvolvimiento económico y financiero, lo que permite tomar decisiones que lleven a un manejo óptimo del negocio (Gudiño y Coral, 2000).

En este sentido, se habla de contabilidad ambiental como la parte de la contabilidad aplicada cuyo objeto son las relaciones entre la entidad y su medio ambiente (AECA, 1990). Un concepto más amplio es el que trae la Fundación Forum Ambiental definiéndola como la generación, el análisis y la utilización de información financiera y no financiera destinada a integrar la política económica y ambiental de la empresa y construir una empresa sostenible. (Fundación Forum Ambiental, 1999).

Igualmente, determina que la contabilidad ambiental es el proceso que facilita las decisiones directivas relativas a la actuación ambiental de la empresa, a partir de la selección de indicadores, la recogida y análisis de datos, la evaluación de esta información con relación a los criterios de actuación ambiental, la comunicación y la revisión y mejora periódica de tales procedimientos.

Es tal la importancia del tema, que en la actualidad hace carrera la noción de balance general ambiental, el cual permite informar en una fecha determinada la situación financiera ambiental de la empresa, valorando los activos y pasivos ambientales, para que se pueda medir y valorar la gestión ambiental de las organizaciones.

Un avance sobre este tema fue la creación del Comité Interinstitucional de Cuentas Ambientales en el año 1994, que en principio buscaba definir y validar la metodología para la elaboración de las cuentas ambientales en Colombia. Para ello, propendía por la incorporación de la contabilidad ambiental al Sistema de Cuentas Nacionales, al Sistema de Información Territorial y al Sistema de Información Ambiental, desarrollando además los indicadores de seguimiento sobre el estado de los recursos naturales y del medio ambiente (Rudas Lleras).

En el documento anteriormente referenciado se evidencia, también, que el objetivo central de este sistema es proporcionar un conjunto de indicadores relacionados con el ambiente y con los recursos naturales, de manera articulada a los indicadores económicos contenidos en el sistema de cuentas nacionales. Se trae a colación este acápite para manifestar que lo que en principio fue un intento favorable por dar un horizonte al registro de las cuentas ambientales hoy en día tan solo ha cubierto una pequeña parte del estudio, ya que el Comité Interinstitucional de Cuentas Ambientales (CICA) no existe, en lo que se percibía que fuese el sano debate interinstitucional para abordar la complejidad conceptual del tema.

En el sector público se viene avanzando en el análisis de los recursos naturales y del ambiente, creando en principio un plan de cuentas que involucra los aspectos ambientales como es el grupo 18, denominado “recursos naturales no renovables”, que de alguna manera ha ayudado a los profesionales de la contaduría a seguir unos parámetros de medición y valoración que en la práctica han servido para registrar valores que antiguamente quedaban al libre concepto personal de quien ejercía dichas funciones. Pero uno de los campos de aplicación importante es la orientación que debe dar el Estado hacia el sector privado, y que como lo menciona el numeral 10 de la Ley 99 de 1993, aludida al comienzo de este escrito, compromete una acción conjunta en la protección y recuperación ambiental, que no debe corresponder únicamente a las entidades estatales, pues las organizaciones que componen el sector privado no deben ser indiferentes a esta problemática y seguir considerando que la contabilidad es, exclusivamente, de índole financiera. Cabe señalar que en el proceso evolutivo y de globalización que vive el mundo es necesario desarrollar criterios adicionales de utilidad pero orientados a los usuarios de nuestras empresas como parte de integral de la sociedad.

La base de que disponen las empresas para la toma de decisiones de tipo económico-financiero recae en la contabilidad, pero es indiscutible que se deben tomar decisiones orientadas al mejoramiento continuo de nuestro medio ambiente, es decir, que se tomen correctivos desde una concepción de interés público. Es así como se habla de la contabilidad social,3 que algunos autores definen como la parte del interés público que busca la satisfacción de las necesidades de un entorno social, satisfaciendo las necesidades de quienes participan dentro de la economía como gestores de la información y de terceros. Me pregunto si la contabilidad ambiental estará inmersa en la anterior definición.

Adelantar estudios prácticos sobre la materia es nuestra obligación, básicamente porque en el sector privado y en sus planes de cuentas contables (PUC) no se observa la importancia de constituir cuentas contables ambiéntales que ayuden a obtener información veraz del desenvolvimiento ambiental de esta. A veces se piensa que los buenos negocios son aquellos que representan lucro, es decir, ganancia o utilidad para las empresas, dejando de lado aquellos que creemos no van a contribuir con las utilidades empresariales. Sin embargo, ahora que es prioritario tener en cuenta los aspectos ambientales de las empresas nos damos cuenta de que lo ambiental también vale y de que debe ser valorado por los departamentos contables y financieros de las organizaciones con el fin de evidenciar con exactitud: los ingresos, gastos, costos, pasivos e inversiones y, por qué no decirlo también, ahorros ambientales que puedan y deban ser cuantificables, los cuales sirven para arrojar información fidedigna sobre el desenvolvimiento financiero de las organizaciones con el propósito de tomar decisiones que ayuden al mejoramiento ambiental de las entidades.

Así las cosas, crear en primera instancia una política ambiental en las empresas permitiría la necesidad de empezar a cuantificar los recursos naturales inherentes a las actividades de las organizaciones, con el fin de conocer estados financieros que apunten a mostrar balances generales y estados de pérdidas y ganancias ambientales, estableciendo objetivos claros de responsabilidad, administración, mantenimiento, seguimiento, conservación, cuidado y control. De lo anterior, se desprende empezar a clasificar, de acuerdo con la naturaleza contable, propiedades y derechos de la empresa, así como también los pasivos que esta posee. En igual proporción, será necesario identificar con claridad los ingresos, gastos y costos ambientales, de tal forma que se pueda establecer la utilidad ambiental arrojada al final del ejercicio contable.

Esta situación se hace llamativa para la ciencia contable, pues le permite encontrar de primera mano información ambiental que se pueda cuantificar; sin embargo, dicha información debe considerarse interna por cuanto le compete necesariamente a la empresa en su entorno.

El Estado debe propender por tener criterios claros y está en mora de comenzar a exigir estudios profundos de registros contables que permitan obtener información financiera acerca de los bienes ambientales, sean estos de carácter tangible o intangible, con el propósito de arrojar estados contables que tengan una perspectiva ambiental y que permitan rendir la información financiera real. Con esto, estaríamos reconociendo, en su totalidad, todas las operaciones de las empresas en cumplimiento de lo que es realmente la contabilidad empresarial, como es el cumplimiento de los objetivos de la ciencia contable, tales como:

1. Criterios claros: de normatividad y reglamentación en la creación de cuentas contables ambientales.

2. Atendiendo los objetivos de la ciencia contable tales como: la medición, el registró, el análisis y la toma de decisiones que permitan registrar, cuantificar e informar los daños causados al medio ambiente y las medidas necesarias para controlarlos.

Es indudable que el análisis descrito anteriormente debe ir acompañado de profesionales idóneos en los temas ambiéntales. Por esto los gestores ambientales serán los que suministren a la dependencia contable la información ambiental necesaria para su registro, ya que por su formación académica tienen el conocimiento necesario para que las organizaciones empresariales se interesen por la creación de departamentos ambientales a cargo de gerentes idóneos y con capacidad administrativa y gerencial, en aras de conseguir el mejoramiento de la calidad de vida de los trabajadores y, por ende, de la comunidad en general.

Referencias

Asociación Española de Contabilidad y Administración de Empresas (AECA). Contabilidad de Gestión Medio Ambiental (documento 13. principios de contabilidad de gestión). Madrid, España. Recuperado de http://www.aeca.es/pub/documentos/pg13.htmColombia, Congreso de la República. Ley 99 de 1993. (22 diciembre 1993).

Fundación Forum Ambiental. (1999). Contabilidad Ambiental: medida, evaluación y comunicación de la actuación ambiental de la empresa. Barcelona, España. Recuperado de http://www.forumambiental.org/pdf/contab.pdf

Gray, R., Bebbington, J. y Walters, D. (2006). Contabilidad y ambiental (primera edición). Santa Fe de Bogotá D. C.: Ecoe Ediciones.

Gudiño, E. y Coral, L. (1998). Contabilidad universitaria (segunda edición). Bogotá, Colombia: McGraw Hill.

Rudas Lleras, G. La contabilidad económico-ambiental integrada en Colombia. I Foro

Licencia

Tecnogestión esta bajo una licencia Creative Commons - 4.0 Colombia License.

Atribución - No Comercial - Sin Derivadas