Publicado:

2015-03-19Número:

Vol. 10 Núm. 1 (2013)Sección:

Artículos de InvestigaciónEstudio comparativo del índice de agua no contabilizada en Colombia para el periodo 1995-2011

Comparative study of non-revenue water index in Colombia for the period 1995-2011

Descargas

Referencias

CAROLINA DOMÍNGUEZ TORRES Y EDUARDO URIBE BOTERO (2005). Evolución del servicio de acueducto y alcantarillado durante la última década. Bogotá D.C. Centro de Estudio sobre Desarrollo Económico (CEDE), Universidad de los Andes.

CENTRO DE INVESTIGACIÓN EN ACUEDUCTO Y ALCANTARILLADOS (CIACUA), (2004). Presentación “Fugas y perdidas”. Bogotá D.C.: (s.n.).

COMISION DE REGULACION DE AGUA POTABLE Y SANEAMIENTO BASICO (CRA) (2007). Impactos regulatorios en los sectores de acueducto, alcantarillado y aseo. Bogotá D.C. (s.n.).

DIRECCIÓN GENERAL DE AGUA POTABLE Y SANEAMIENTO BÁSICO. Reglamento técnico del sector del agua potable y saneamiento básico RAS 2000. Colombia. Bogotá: 2000.

EFRAIN ANTONIO DOMINGUEZ CALLE, HEBET GONZALES RIVERA, RAQUEL VANEGAS SARMIENTO Y PEDRO MORENO (2008): Relaciones Demanda-Oferta De Agua Y El Índice De Escasez De Agua Como Herramientas De Evaluación Del Recurso Hídrico Colombiano.

GÓMEZ GIRALDO PAULA ANGÉLICA (2003): “Implicaciones Financieras de los Programas de Reducción del Índice de Agua no Contabilizada” Medellín, Universidad Nacional de Colombia. (Trabajo de Grado).

GÓMEZ I., GARZÓN F. Y MUÑOZ C. (s.a.). Estudio de referencia de las pérdidas de agua en las empresas de Acueducto del valle del Cauca-Colombia

INSTITUTO DE HIDROLOGÍA, METEOROLOGÍA Y ESTUDIOS AMBIENTALES (IDEAM). Estudio nacional del agua. Relaciones oferta demanda e indicadores de sostenibilidad para el año 2016. Primera versión. Santafé de Bogotá, 1998.

JIMÉNEZ M. (2003): Control de pérdidas en el Acueducto de Bogotá: Evolución reciente, Diagnostico, Perspectivas y políticas de largo plazo. Bogotá D.C.: (s.n.).

LARA MESA SUSANA. (2004): “Efecto del Índice de Agua No Contabilizada en las tarifas para acueductos medianos y pequeños en Colombia” Bogotá D.C. Universidad de los Andes. (Trabajo de grado para optar al título de Ingeniero Civil).

LIZCANO CARO JOSE A (2011). Investigación al régimen tarifario de agua potable y saneamiento básico: distorsiones socioeconómicas para el primer y el segundo período tarifario regulado en Colombia. Fondo de Publicaciones Universidad Distrital Francisco José de Caldas.

MORENO MÉNDEZ JAVIER (Ed.). (2002). Acueducto, Alcantarillado y Aseo 1998-2001: El sector del Acueducto y Alcantarillado. Supercifras en m3. Volumen 1 Nº (6).

SALAMANCA LEÓN J. (2001): Estado del Arte de la Regulación en el Sector de Agua Potable y Saneamiento Básico en Colombia. Bogotá D.C. Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA).

SALAZAR S. (1999): Plan Nacional de Agua 1995-1998: Acueducto y Alcantarillado documento CONPES. Bogotá D.C. Instituto Nacional de Vivienda de Interés Social y Reforma Urbana (INURBE).

SUPERINTENDENCIA DE SERVICIOS PÚBICOS DOMICILIARIOS (SSPD). (2007): Estudio Sectorial de Acueducto y Alcantarillado 2002-2005. Bogotá D.C. (s.n.).

SUPERINTENDENCIA DE SERVICIOS PÚBICOS DOMICILIARIOS (SSPD). (2009): Informe Anual de Servicios Públicos en Colombia 2008. Bogotá D.C. (s.n.).

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Visitas

Descargas

Estudio comparativo del índice de agua no contabilizada en Colombia para el periodo 1995-2011

Comparative study of non-revenue water index in Colombia for the period 1995-2011

Maritza Andrea García Espinosa1, Charly Chayenne Vargas Yara2 & Michael Steven Granados Álvarez3

1. Tecnóloga en Gestión Ambiental y Servicios Públicos, Universidad Distrital Francisco José de Caldas.

2. Tecnólogo en Gestión Ambiental y Servicios Públicos, Universidad Distrital Francisco José de Caldas.

3. Tecnólogo en Gestión Ambiental y Servicios Públicos, Universidad Distrital Francisco José de Caldas.

Fecha de recepción: Febrero de 2013

Fecha de aprobación: Mayo de 2013

Resumen

Se recolectaron datos desde 1995 hasta 2011 de ocho empresas seleccionadas con las variables tamaño y pérdidas de agua. El análisis se centró en el comportamiento del índice de agua no contabilizada (Ianc) en el país dividido en dos periodos: el primero (1995-2002) inicia con el establecimiento del índice como variable técnico-operativa y finaliza con la creación del sistema único de información de servicios públicos (SUI); el segundo (2003-2011) está definido por el manejo oficial de información en el SUI y la legalización de la venta de agua en bloque.

Con lo anterior se establecieron patrones de gestión técnico-operativos de las empresas y las entidades competentes; además, se planteó un panorama futuro desde una perspectiva ambientalrelacionando el índice de escasez presentado en las zonas de influencia y sus posibles impactos en el entorno natural, económico y social inmediato.

Palabras clave: índice de agua no contabilizada, pérdidas de agua, agua en bloque, índice de escasez.

Abstract

To conduct the study, data were collected from 1995 to 2011 from eight companies selected given variables: size and water loss. The analysis focused on the behavior of non-revenue water rate (Ianc) in the country divided into two periods: the first period (1995-2002) that begins with the establishment of operational technical index variable and ends with the creation of the single Information Utility (SUI), the second period (2003-2011) is defined by the official handling of information in the SUI and the legalization of the sale of bulk water.

With the above, technical management patterns established operating companies and entities, but also a future scenario arose from an environmental perspective relating the shortage index presented in the catchment areas and their possible impacts on the natural environment, immediate economic and social.

Key words: Index of unaccounted for water, water loss, water block, index shortage.

Introducción

Según la Constitución Política de Colombia, los servicios públicos son inherentes a la finalidad del Estado y es indispensable su intervención por medio de la Superintendencia de Servicios Públicos Domiciliarios (SSPD), la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA) y demás entidades competentes en la prestación de los servicios públicos para optimizarlos bajo parámetros de eficiencia; uno de esos parámetros desde una visión técnico-operativa es el índice de agua no contabilizada (Ianc), tema al cual obedece el presente trabajo.

El Ianc que se mantiene en la actualidad en Colombia se estableció mediante las resoluciones12 y 17 de 1995, expedidas por la CRA, como un indicador de gestión técnico-operativo. Este índice está regulado en función del factor de pérdidas máximas aceptables que se estimó en un 30 %; este factor se traslada a los usuarios por medio de las tarifas y no puede excederse del 30 % establecido. El Ianc relaciona la cantidad de agua que cada empresa de acueducto pierde, desde un comparativo entre el agua producida y el agua facturada.

Las pérdidas de agua de los sistemas de acueducto representadas en el índice de agua no contabilizada pueden ser de carácter comercial, que oscila en el 65 % del total de pérdidas, o técnico con un 35 % (Centro de Investigación en Acueducto y Alcantarillados, 2004); las empresas prestadoras de este servició público están en la obligación de elaborar y aplicar programas de reducción de pérdidas que permitan cumplir con el índice de agua no contabilizada, teniendo en cuenta fugas visibles y no visibles, además de mejorar y calibrar las proyecciones de reducción.

El incumplimiento del porcentaje máximo de pérdidas tiene repercusiones a nivel tarifario y ambiental, ya que el aumento en las tarifas de los usuarios y la sobreexplotación del recurso hídrico son problemas de gran impacto que deben ser manejados y solucionados.

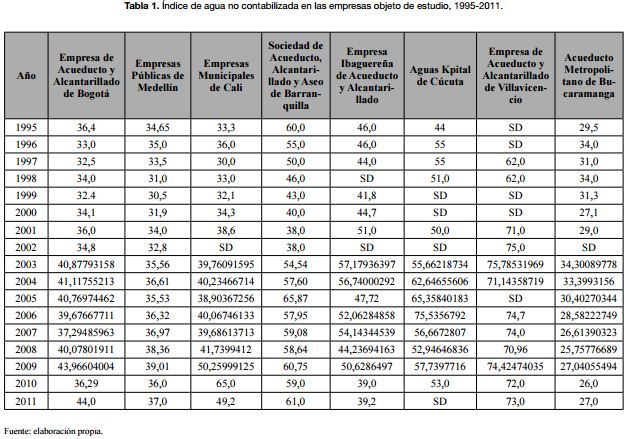

En la actualidad, solamente el Acueducto Metropolitano de Bucaramanga (AMB) cumple con el máximo aceptable de pérdidas y la que más se acerca a ese tope, según el presente estudio,son las Empresas Públicas de Medellín que, aunque no han cumplido con el Ianc establecido, han realizado una importante gestión en este tema,la cual se reflejó en 1999 en que tenía un porcentaje de 30,5, el menor en comparación con las demás empresas en estudio; en 2011 tenía un índice de 37 %y era la segunda empresa con el valor más bajo, mientras otras,como la Empresa de Acueducto y Alcantarillado de Bogotá (EAAB), Empresas Municipales de Cali (Emcali), Empresa Ibaguereña de Acueducto y Alcantarillado (Ibal), Aguas Kpital de Cúcuta (AKC) y Triple A de Barranquilla, se encuentran por encima del factor de pérdidas según se evidencia en sus índices de agua no contabilizada calculados recientemente. Dentro de los casos extremos se encuentra la Empresa de Acueducto y Alcantarillado de Villavicencio (EAAV), que presentapérdidas registradas por encima del 70 %.

Planteamiento del problema

Actualmente en Colombia faltan estudios que reúnan y analicen los datos de las pérdidas de agua que registran las empresas prestadoras del servicio de acueducto. Esa carencia de orden y estudio de datos puede afectar el proceso de control y regulación o las propuestas que se planteen para disminuirlo, ya que para efectuar este proceso resulta imprescindible entender el impacto que genera el índice de agua no contabilizada en el momento de hacer, por ejemplo, el diseño de dichas propuestas o la planeación de una gestión del recurso hídrico hacia la disminución de pérdidas.

Existen dos casos en los que, en un intento por disminuir el índice de agua no contabilizada sin tener en cuenta variables del índice entre diferentes empresas o diferencias muy grandes entre los valores registrados por cada una, se obtiene un resultado completamente opuesto y en muchos casos alarmante por los aumentos de ese valor. Uno de esos casos se dio en el periodo de 1995 a 1998 con el plan de agua, en que se esperaba una disminución del Ianc a nivel nacional del 50 % al 33 % (Salazar, 1999); así mismo, aunque para el año 2001 se fijó una meta de cumplimiento de disminución del índice a un 30 % por parte de la CRA para las empresas prestadoras, solo la empresa metropolitana de Bucaramanga logro cumplir esa meta (Moreno Méndez, 2002). Probablemente, si hubiera existido un comparativo entre el Ianc de las empresas, la CRA no hubiera enfocado esa meta a nivel nacional, sino que habría sectorizado en función de las condiciones entre empresas con situaciones similares en lo que al Ianc se refería.

Otros términos del índice de agua no contabilizada a nivel internacional

- Indicador de volumen por suscriptor: refleja el agua que se está dejando de facturar por cada conexión por servicio prestado.

- Indicador de infraestructura de fugas (infraestructure leakage index): definido por la International Water Association (IWA), relaciona las CARL, traducido al español como fugas reales, y las UARL, traducido como mínimos de pérdidas reales posibles.

- Unaccounted for Water (UFW), que se traduce como agua no contabilizada.

- Caudales no remunerados: volumen de agua extraído de las fuentes de suministro que nunca llega al usuario final.

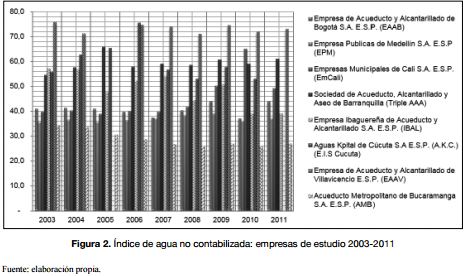

Índice de agua no contabilizada (Ianc) de las empresas objeto de estudio

Para la recolección de valores históricos del Ianc desde 1995 a 2011 (ver tabla 1 y figuras 1 y 2) se llevó a cabo la consulta de documentos de la Comisión de Regulación de Agua Potable y Saneamiento Básico y la Superintendencia de Servicios Públicos Domiciliarios, y otros documentos académicos como tesis de grado cuyo contenido cuenta con información pertinente sobre el índice estudiado, bases de datos de la Dirección Técnica de Acueducto y Alcantarillado de la SSPD y del sistema único de información (SUI); en este último se tomó información de suscriptores, micromedición, agua facturada y agua producida (macromedición) y otros datos de importancia para el cálculo del Ianc en los años 2003 a 2009.

Índice de agua no contabilizada desde una perspectiva ambiental

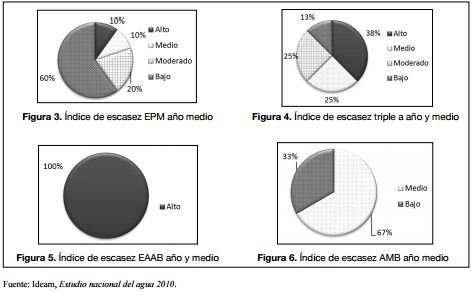

El índice de agua no contabilizada no es solo un indicador con influencia exclusiva de carácter técnico- operativo; hay también una repercusión directa o indirecta de tipo ambiental en la medida en la que se pueda llegar a sobreexplotar las fuentes de abastecimiento relacionadas con las operaciones de las empresas prestadoras y con ello se presentaría el deterioro de los sistemas naturales asociados a ellas. En ese sentido, se quiere dimensionar el comportamiento del índice de agua no contabilizada desde una perspectiva ambiental; para ello se propone relacionarlo con el índice de escasez que se ha presentado en el último año[4] en cada municipio donde se encuentran las fuentes de abastecimiento de las diferentes empresas estudiadas (ver figuras 3, 4, 5 y 6).

El “Estudio nacional del agua” realizado por el Ideam en el año 2008 reconoce entre las zonas deficitarias[5] el área de la subcuenca de los ríos Magdalena y Cauca (parte alta de la cuenca o zona decaptación); esto se traduce en que son las zonas con mayor presión por uso del agua. Dicho dato, en relación con el presente estudio, llama la atención porque el índice de agua no contabilizada suele proyectar su problemática en el tema tarifario netamente visto como impacto financiero, a lo que se añade que cuencas como la del Río Grande de la Magdalena están siendo impactadas por ser fuentes de abastecimiento de empresas de acueducto y alcantarillado cuyo índice de agua no contabilizada puede alcanzar valores hasta del 65,8 %;además, estamos refiriéndonos a un río que concentra alrededor del 80 % de la carga fluvial del país, cubre 12 parques nacionales naturales y pertenece a una cuenca cuya superficie tiene un alcance de 27,3 millones de ha, lo que equivale al 24 % del territorio nacional continental.

Respecto a lo anterior, cabría preguntarse ¿en qué medida la gestión de estas empresas sobre sus pérdidas debe traspasar o establecer un compromiso más allá de lo técnico y lo económico?, para mirar fuera de su infraestructura y notar que existe también un compromiso con el medio que les permite funcionar y al cual estarían impactando a largo plazo de seguir reportando pérdidas de agua de esta magnitud que llevarían sin duda alguna a su sobreexplotación y por ende al acelerado deterioro, sin mencionar los costos ambientales por las pérdidas en sistemas naturales asociados que no se pueden recuperar,así como las pérdidas de carácter social[6].

Por otro lado, tomando en cuenta el caso de la empresa de Villavicencio, es necesario mencionar que sus fuentes de abastecimiento tienden a ser en su mayoría subterráneasy acuíferos (15 fuentes subterráneas que abastecen tres plantas); es importante decir que, si no se trabaja en un dimensionamiento sobre el estado actual de esas fuentes en términos de oferta y demanda, lo más seguro es que la empresa continúe haciendo un uso irresponsable de sus recursos hídricos por no contar con información sobre el deterioro de sus fuentes. Por ejemplo, en el “Estudio nacional del agua” realizado por el Ideam para el año 2008, los índices de aridez arrojan datos bajos o positivos respecto a la relación oferta-demanda de agua en este municipio, sin incluir en ningún momento alguna consideración sobre las fuentes subterráneas. En general, no incluir estas particularidades sobre las fuentes abastecedoras, en contraste con los índices aquí trabajados, es un aspecto que impide generar alertas sobre el manejo del recurso en función del estado real y con ello poder detenerse a replantear la gestión de una empresa cuyo índice de agua no contabilizada alcanza hasta el 75 % para el caso de Villavicencio.

Hay casos también en los que la empresa debe fijar los esfuerzos en la reducción de sus pérdidas y por ende su índice de agua no contabilizada, no necesariamente porque esto impacte de forma significativa los cuerpos de agua, sino porque sus fuentes de abastecimiento son limitadas, lo que hace que la empresa dependa de embalses para mantener la oferta, embalses que, dejando a un lado el impacto de la empresa por pérdidas de agua y sobreexplotación, ya vienen presentando problemas en cuando a indicadores de escasez por la presión socioeconómica ejercida sobre ellos. Tal es el caso de la EAAB cuya oferta hídrica es limitada por las pocas fuentes y el estado actual de las mismas; lo que se propone es que si la empresa cuyo índice de agua no contabilizada es aproximado a 40 % a partir de 2002, que se mantiene muy por encima del límite, las fuentes de las que se abastece empezarían a aumentar su grado de fragilidad para mantener la oferta del abastecimiento de agua.

Es indispensable que las empresas de acueducto, en vez de buscar alguna fuente de abastecimiento o planta opcional para abarcar la demanda de los suscriptores atendidos, maximicen su eficiencia en cuanto al manejo del agua y con ello mejoren el desempeño no solo en lo corporativo, sino también a partir de su compromiso real con el cuidado del recurso.

En síntesis, el aumento tarifario no puede ser más preocupante que la reducción del recurso o la degradación de la fuente, pues a futuro no se pueden limitar las acciones a aumentar los costos del servicio o buscar nuevas fuentes de abastecimiento ydesde ahora las empresas y suscriptores deben ser más eficientes con las actuales fuentes abastecedoras.

Conclusiones

- En el estudio se evidencia un contraste alto para el primer periodo de análisis (1995-2002) en cuanto a los índices de agua no contabilizada, pues tienden a ser bajos en comparación con los registrados a partir del segundo periodo de análisis (2003-2011) y se acercan a lo establecido legalmente; el reflejo de este comportamiento se presenta en el sistema único de información de servicios públicos (SUI), ya que, producto de su implementación, los registros del índice se vuelven más cercanos a la realidad según lo que muestran las empresas en su gestión histórica y comportamiento de variables que se han considerado aquí como determinantes en la disminución o aumento del Ianc. En relación con lo anterior, los valores registrados para el segundo periodo aumentan considerablemente en comparación con el primero, cuando el sistema de registro de datos no estaba normado adecuadamente.

Un ejemplo de este planteamiento es la empresa Triple AAA de Barranquilla que en el primer periodo de análisis realiza una gestión destacada, en contraste con sus primeros registros del índice, pero a partir del segundo periodo el índice presenta un aumento que no coincide con la baja o alta a razón con la cual se venía comportando su índice de agua no contabilizada. Así, Triple AAA pasa de 38 % en el 2002 al 54,5 % en el 2003, es decir, en un año en que su gestión no tiene cambio significativo alguno aumenta su índice en un 16,5 %. También es claro cómo en el año 2005 reporta un índice del 65 %, 5 puntos porcentuales arriba de su primer reporte en 1995, cuando se supone que con el pasar del tiempo debería adquirir más experiencia y herramientas para gestionar sus pérdidas de agua.

- Los planes de reducción de pérdidas acaban siendo solamente un ítem de cumplimiento por parte de las empresas con las exigencias de la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA). A partir de la fecha de implementación de dichos planes en las diferentes empresas, no se evidencia un impacto positivo en lo relacionado con disminución del índice. Sin embargo, un aspecto en común en la formulación de planes o estrategias ha sido la inclusión y ampliación de micromedición y desde luego la legalización en el sistema tarifario de los usuarios con conexiones clandestinas. En este caso se tiene a empresas como IBAL y EAAV, cuyos planes se basaron en inversiones enfocadas hacia aspectos muy básicos de su gestión, como los mencionados anteriormente, a pesar que presentan problemas que requieren de una solución más compleja.

- Son evidentes las grandes fallas que presenta la EAAV en cuanto a las pérdidas de agua, ya que en los últimos 11 años no ha podido disminuir su Ianc del 70 % y por el contrario ha presentado valores de hasta el 75,78 %(año 2003). Cabe resaltar que entre los problemas que tiene esta empresa se encuentran las conexiones clandestinas no solo por parte de los usuarios, sino también por empresas artesanales prestadoras del servicio de acueducto, y la falta de concordancia en la inversión para el aumento de cobertura del sistema de alcantarillado, que no se articula con su realidad en cuanto a población atendida en acueducto. Estos problemas no pueden justificar el deficiente manejo del recurso hídrico y las deficiencias administrativas así como las técnico-operativas que impactan directamente la reducción de la oferta hídrica por la sobreexplotación para cubrir la demanda y el aumento del costo de este servicio que se ve reflejado en las tarifas de los usuarios y en los aportes del Estado para cubrir los subsidios. Aunque el Estado es consciente de este problema y entiende la importancia de este municipio por ser capital del departamento del Meta, aún no ha impuesto correctivos de forma oportuna para afrontarlo; por el contrario, la EAAV sigue siendo una empresa industrial y comercial del Estado manejada por un municipio que comparte los mismos problemas e impactos en el aspecto financiero.

- Existen falencias y vacíos en la información suministrada por las empresas prestadoras del servicio público de acueducto en el sistema único de información (SUI); tal es el caso de la EAAV. Para 2006 y 2007 el sistema cuenta con información sobre la prestación del servicio de acueducto en el municipio de Cúcuta, pero registra datos de suscriptores, micromedición y agua facturada que nada tienen que ver con la trascendencia real de la empresa.

Por otra parte,es de resaltar que existen aún vacíos de información importante en el SUI; por ejemplo, el no contar con los datos de agua producida (macromedición) para 2005, 2006, 2007, 2008, 2010 y 2011, lo que pone en evidencia la carencia de autoridad del Estado, representado por laSuperintendencia de Servicios Públicos Domiciliarios, al no exigir la entrega oportuna de datos a los prestadores de acueducto o no verificar posibles errores, aún más en un municipio como Villavicencio con una constante irregularidad en sus reportes de agua no contabilizada.

- La intervención por parte de la CRA, la SSPD, el Ministerio de Hacienda y el DNP por la inviabilidad financiera de la Empresa de Acueducto y Alcantarillado de Cúcuta,de 1998 a 2006, no tuvo un avance en la reducción del Ianc; por el contrario, presentó un aumento en esos tres últimos años y carece de datospara este indicador en algunos años. Después de la licitación en 2006, en la que se crea Aguas Kpital de Cúcuta, la empresa no ha reducido de manera significativa el Ianc, pues se mantiene en un intervalo de 53 % y 57 %, valores que evidencian que la intervención no tuvo ningún efecto.

- Hay que observar que en empresas que presten más de un servicio público domiciliario es clave mantener un equilibrio tanto administrativo como operativo con el fin de no afectar el funcionamiento íntegro de los servicios en cuestión; una muestra clara de los efectos que puede tener el no lograr un equilibrio en estos aspectos está dada por el esfuerzo realizado para salvar la prestación del servicio de energía por parte de Emcali renegociando el plan de poder adquisitivo (PPA) de Termoemcali, reduciendo pérdidas de energía en el mercado, recuperando solo un 14 % de las pérdidas por medio de la tarifa. Es muy riesgoso el balance de pérdidas para la empresa al direccionar todos los planes de gestión hacia el sector energético, descuidando los otros servicios prestados, lo cual da claridad a las razones que causan el deterioro durante la gestión para reducción de pérdidas de aguay tiene como consecuencia el incremento en el índice de agua no contabilizada (Ianc) para el periodo de análisis, 2003-2011.

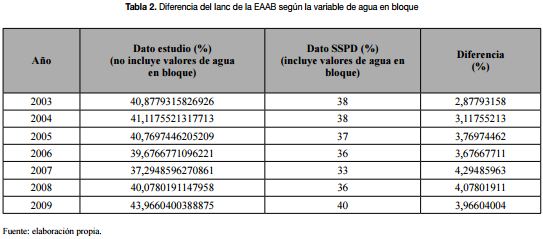

- El agua en bloque es una variable que desestabiliza el resultado y control del Ianc, como se puede observar desde el año 2003, cuando se legaliza dicha variable. Alusivo a esto, se encontró un caso en el cual la Superintendencia toma en cuenta el dato del agua en bloque solamente para la Empresa de Acueducto y Alcantarillado de Bogotáen los valores manejados del Ianc;esto disminuye los valores publicados en el SUI (ver tabla 2).

Como se puede observar en la tabla 2, el dato registrado sobre el Ianc para la EAAB arroja datos con diferencias de 2 a 4 puntos porcentuales respecto a los valores calculados por la Superintendencia de Servicios Públicos Domiciliarios; en este sentido, la superintendencia no está manejando la informaciónde la misma forma para las empresas evaluadas; en este caso particular, pone en ventaja a la EAAB al reportar valores menores de un indicador clave para dimensionar la gestión técnico-operativa de la misma y establecer correctivos necesarios bajo datos acertados según la información reportada, así como para determinar las tarifas cobradas a los usuarios dadas las variables de su gestión operativa.

- Las proyecciones realizadas por las empresas en sus estudios tarifarios (ver tabla 3) son poco acertadas inicialmente, pues plantean porcentajes muy acelerados que no concuerdan con la gestión que realizan para hacer efectivas esas reducciones.

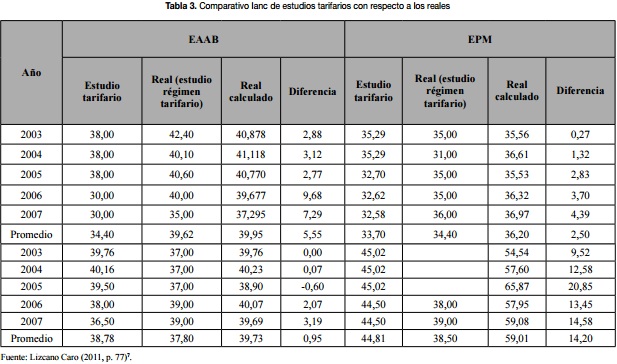

No obstante, hay casos ejemplares, como el de la EAAB, cuyas proyecciones son las más ambiciosas al proponer una constancia del 38 % durante el periodo 2003-2005 y para el 2006 reducir 8 puntos porcentuales que habría de mantener constantes durante un periodo de 3 años. Es una meta muy radical porque se encuentra fuera de la lógica bajo la cual se viene comportando su valor de pérdidas. A diferencia de la mayoría de proyecciones, en el caso de la EAAB no se evidencia una mejora continua de una reducción paulatina o por lo menos acumulable. Por el contrario, se manifiesta la intención de enmendar en un periodo lo que no se pudo corregir en tres. Sobre este punto es importante anotar que las cosas no se están haciendo con la responsabilidad que ameritan teniendo en cuenta su capacidad de gestión, quizá porque a la larga para muchas empresas resulte más costoso invertir con fines de reducir su Ianc que pagar penalizaciones por defraudación de fluidos.

Las diferencias que aquí se muestran nos permiten entender mejor uno de los hallazgos encontrados en la investigación sobreel régimen tarifario de agua potable y saneamiento básico, por cuanto se muestra que la EAAB en la práctica estaba respondiendo por el 6 % de sus pérdidas de aguay traspasaba a los usuarios el 30 % de sus pérdidas[8]. Al revisar el valor que inicialmente se manejó en el 36 % y encontrar que realmente era del 40 %, se pone en evidencia que los usuarios, a través de las tarifas,no están cubriendo el 30 % de la ineficiencia de la empresa, sino realmente el 34 %. Sobra decir que este porcentaje supera el valor permitido que se puede traspasar por una gestión regular a los costos del servicio.

Recomendaciones

- Al calcular el Ianc para cada empresa en los años de interés, se identificó la necesidadde replantear las exigencias de este índice no solo respecto del porcentaje permisible en una dimensión general, sino en función de las características operativas y de gestión de cada empresa; esto, desde luego, sin desconocer la responsabilidad que cada empresa tiene y la exigencia de la eficiencia en su gestión, así como el acompañamiento de las entidades competentes durante los procesos a que haya lugar para mejorar los niveles de pérdidas.

Entre los elementos que se consideran importantes sobre este punto se encuentran:

- Tamaño de la empresa no solo en cuanto a suscriptores, sino también por su área de influencia según cantidad de municipios donde tiene lugar la prestación del servicio.

- Cantidad de agua distribuida y diferencias en la complejidad de la distribución, dada la topografía de la zona.

- Eficiencia en los planes de reducción de pérdidas; aquí se destaca el ejemplo de Villavicencio, donde la reducción ha sido poco significativa, casi nula, y aun así hasta el momento no ha habido una intervención o una sanción ejemplar, sin mencionar el impacto sobre las fuentes de las que se abastece, que en su mayoría son subterráneas.

La iniciativa apunta a que para establecer indicadores de gestión técnico-operativa se sectoricen los valores permitidos-exigidos según capacidades de la organización y con priorización en el caso de las que necesitan intervención por parte del Estado.

Como refuerzo en este camino de gestión, es de ayuda la identificación oportuna de las empresas que deben modificar sus planes de pérdidas o, si es el caso, redireccionarlos a fin de comenzar a generar resultados cuantitativos y cualitativos, por ejemplo,en el estado de las redes e infraestructura de tratamiento y distribución.

Todo ello teniendo como foco, adicional al impacto tarifario, el estado de las fuentes abastecedoras y sus sistemas asociados, en razón tanto de su oferta hídrica como de su importancia no solo ambiental, sino también socioeconómica.

- Un aspecto por trabajar en cuanto a indicadores de gestión para el sector de los servicios públicos, especialmente el de agua potable y saneamiento básico, esel grado de flexibilidad que tiene la SSPD a través del SUI en cuanto a la solicitud de información requerida por indicadores para mantener así la base de datos actualizada para cada una de las empresas. En ese sentido se recomienda:

- Ser más exigentes con los tiempos establecidos para subir la información; esto se lograría cambiando el modelo sancionatorio, el cual, más allá de generar multas, consistiría en desarrollar procesos de auditoría externa que ayuden a determinar qué factores están afectando el proceso de reporte de información por parte de las empresas y, según sea el caso, determinar el tipo acción: financiera, pedagógica o legal.

- Establecer un plan que permita gestionar una actualización de la información de la base de datos del SUI donde se reúnan los datos faltantes antes de acabar el año, para generando alertas a las empresas que aún no tengan la totalidad de sus datos reportados, con el fin de obtener un consolidado histórico para el sector.

- Replantear el modelo de validación de la información que se sube a la base de datos, donde se realice un acompañamiento constante durante el proceso de generación de datos por parte de la empresa,con un trabajo mancomunado de los entes involucrados en este caso: Comisión de Regulación de Agua Potable y Saneamiento Básico, Superintendencia de Servicios Públicos Domiciliarios, Contraloría, Comité de Control Social de cada empresa, además de su respectiva interventoría.

- Dar trazabilidad a la información reportada por las empresas en años anteriores a la existencia del SUI, esto es, unir al SUI la base del entonces llamado Sivicap, también conocido como “Servidor Apolo”.

Referencias

Centro de Investigación en Acueducto y Alcantarillados. (2004). Presentación “Fugas y pérdidas”. Bogotá (s.n.).

Comisión de Regulación de Agua Potable y Saneamiento Básico. (2007). Impactos regulatorios en los sectores de acueducto, alcantarillado y aseo. Bogotá (s.n.).

Dirección General de Agua Potable y Saneamiento Básico. (2000).Reglamento técnico del sector del agua potable y saneamiento básico, RAS 2000. Bogotá.

Domínguez Calle, Efraín Antonio, González Rivera, Hebet, Vanegas Sarmiento Raquel y Moreno, Pedro. (2008).“Relaciones demanda-oferta de agua y el índice de escasez de agua como herramientas de evaluación del recurso hídrico colombiano” (s. d.).

Domínguez Torres, Carolina y Uribe Botero, Eduardo. (2005). Evolución del servicio de acueducto y alcantarillado durante la última década. Bogotá: Centro de Estudios sobre Desarrollo Económico, Universidad de los Andes.

Gómez Giraldo, Paula Angélica. (2003). “Implicaciones financieras de los programas de reducción del índice de agua no contabilizada”, trabajo de grado, Universidad Nacional de Colombia, Medellín.

Gómez, I., Garzón, F. y Muñoz, C. (s.a.). “Estudio de referencia de las pérdidas de agua en las empresas de acueducto del valle del Cauca, Colombia” (s. d.).

Instituto de Hidrología, Meteorología y Estudios Ambientales. (1998). “Estudio nacional del agua. Relaciones oferta demanda e indicadores de sostenibilidad para el año 2016”. Primera versión. Santafé de Bogotá, 1998.

Jiménez, M. (2003).“Control de pérdidas en el Acueducto de Bogotá: evolución reciente, diagnóstico, perspectivas y políticas de largo plazo. Bogotá (s.n.).

Lara Mesa, Susana. (2004). “Efecto del índice de agua no contabilizada en las tarifas para acueductos medianos y pequeños en Colombia”,trabajo de grado para optar al título de ingeniero civil, Universidad de los Andes,Bogotá.

Lizcano Caro, José A. (2011).Investigación al régimen tarifario de agua potable y saneamiento básico: distorsiones socioeconómicas para el primer y el segundo periodo tarifario regulado en Colombia. Bogotá:Fondo de Publicaciones de la Universidad Distrital Francisco José de Caldas.

Moreno Méndez, Javier (ed.). (2002). “Acueducto, alcantarillado y aseo 1998-2001: el sector del acueducto y alcantarillado”,Supercifras en m3,vol. 1,n.° 6.

Salamanca León, J. (2001).Estado del arte de la regulación en el sector de agua potable y saneamiento básico en Colombia. Bogotá: Comisión de Regulación de Agua Potable y Saneamiento Básico.

Salazar, S. (1999).Plan nacional de agua 1995-1998: acueducto y alcantarillado.Documento Conpes. Bogotá: Instituto Nacional de Vivienda de Interés Social y Reforma Urbana.

Superintendencia de Servicios Públicos Domiciliarios. (2007). Estudio sectorial de acueducto y alcantarillado 2002-2005. Bogotá (s.n.).

Superintendencia de Servicios Públicos Domiciliarios. (2009).Informe anual de servicios públicos en Colombia 2008. Bogotá (s.n.).

[4]La información sobreíndice de escasez fue tomada del “Estudio nacional del agua” realizado en el año 2010 por el Instituto de Hidrología, Meteorología y Estudios Ambientales (Ideam).

[5]Véase al respecto el índice por uso de agua en el“Estudio nacional del agua 2010” del Ideam.

[6]En el estudio se plantea que cerca del 80 % de la población y actividades económicas del país están ubicadas en cuencas con déficit natural de agua.[7] El valor real calculado hace referencia a los datos del índice determinados en el presente trabajo.

[8] Al observar el cálculo de la demanda efectuado en la metodología para el primer periodo tarifario, se encontró que las proyecciones del índice de agua no contabilizada no se cumplieron; para el caso de la EAAB, el Ianc se proyectó en el 36 %, la empresa asumió el 6 % y trasladó a las tarifas el 30 % (P). Al revisar los indicadores publicados por la SSPD en las revistas Supercifras y Datos del SUI, se encontró que las pérdidas estuvieron cercanas al 40 %. Ello implicó que los usuarios cargaran con pérdidas superiores al 30 %.Licencia

Tecnogestión esta bajo una licencia Creative Commons - 4.0 Colombia License.

Atribución - No Comercial - Sin Derivadas