Publicado:

2011-12-31Número:

Vol. 8 Núm. 1 (2011)Sección:

Artículos de InvestigaciónExclusión del costo del agua en las tarifas de acueducto: La equívoca responsabilidad ambiental del servicio de acueducto y sus altas pérdidas

Exclusión del costo del agua en las tarifasde acueducto

Descargas

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Visitas

Descargas

Exclusión del costo del agua en las tarifasde acueducto

Jose Andelfo Lizcano Caro*

Bernardo Congote Ochoa**

Edinsón Angarita Manosalva***

* Director del Grupo de Investigación Servipúblicos. Magíster enPlaneación Urbana y Regional. Ing. Catastral y Geodesta. Esp.en Medios de Comunicación. Profesor Asociado de planta de laUniversidad Distrital Francisco José de Caldas.

** Profesor de planta, Universidad Distrital Francisco José de Caldas,Maestría Ciencia Política y Economista, actualmente investigador delGrupo de Investigación Servipúblicos y docente de Fundamentos deEconomía en la Facultad del Medio Ambiente y Recursos Naturales.El artículo es una adaptación perfeccionada del Marco Teóricoaplicado por el autor para presentarle al Centro de Investigaciones y Desarrollo Científico (CIDC) de la Universidad Distrital, su Proyectode Investigación curricular denominado: “Evaluación del impactosostenible del montaje de microempresas para la gestión comercialdel servicio público domiciliario de energía eléctrica en la creaciónde relaciones cooperativas entre prestadores y clientes. El caso de lasmicroempresas de gestión comercial de energía eléctrica en la Costa Atlántica colombiana (2002-2010)”

*** Coordinador del proyecto curricular de laTecnología en Gestión Ambiental y Servicios Públicos. DocenteUniversidad Distrital F.J.C.; Ing. Catastral y Geodesta U.D. F.J.C.;Especialista en Servicios Públicos Domiciliarios. Miembro del Grupode Investigación Servipúblicos – Universidad Distrital.

Resumen

La Ley de Servicios Públicos Domiciliarios advierte que la generaciónde agua, en cuanto ella implique la conservación de cuencas hidrográficas (Congreso de la República de Colombia (CRP)1994:Art.161), no hace parte de los servicios públicos domiciliarios, a excepciónde la generación de agua, en cuanto se refiere al desarrollo depozos, la desalinización y otros procesos similares.

No obstante esta exclusión, la Ley 142 de 1994(CRC, 1994) sí previóla incorporación de los denominados costos especiales, con lo cualpermitió que para “garantizar el adecuado ordenamiento y protecciónde las cuencas y fuentes de agua, las fórmulas tarifarias de losservicios de acueducto y alcantarillado incorporarán elementos quegaranticen el cubrimiento de los costos de protección de las fuentesde agua y la recolección, transporte y tratamiento de los residuoslíquidos”(CRC, 1994: Art.164). Ello, concordante con la ley de uso racional y eficiente del agua, adoptada mediante la Ley 373 de 1997.(CRC, 1997)

Pero al revisar la política sectorial, trazada por el Ministerio de Ambiente,Vivienda y Desarrollo Territorial y la regulación expedidapara el sector de agua potable y saneamiento básico, no se observaque el costo del agua sea considerado de manera debida en las estructurasde costos y tarifas, que le permitan a las Empresas garantizara las comunidades actuales y futuras, el suministro del servicio deagua potable. Se sigue pensando que el agua es un recurso inagotabley que contar con sistemas de captación y de aducción es suficiente.Ello, mientras varios sistemas se quedan secos por falta de agua o secolmatan por la turbiedad ocasionada en periodos de invierno.

Sólo con la Resolución CRA 287 de 2004, la Comisión de Regulaciónde Agua Potable y Saneamiento Básico consideró incorporar elcomponente de las tasas por el uso del agua y por vertimientos de efluentes líquidos. Pero estos recursos, que pasan a las autoridadesambientales no son racionalmente canalizados para los propósitos delrégimen de los servicios públicos.

Palabras Clave:Producción de agua. Acueducto. Protección de cuencas. Responsabilidad ambiental. Inversiones ambientales. Tasas ambientales. Costosdel agua.

Abstract

The Public Services Act says that the generation of water, as it involvesthe conservation of watersheds, is not part of public utilities,except water generation, as regards the development of wells, desalinationand other processes.

Notwithstanding this exclusion, Act 142 of 1994 itself provided for theincorporation of so-called special costs, which allowed “to ensure theproper management and protection of watersheds and water sources,the pricing formula of the aqueduct and sewer incorporate elements toensure coverage of the costs of protecting water sources and collection,transportation and treatment of liquid waste. “This, consistent with thelaw of rational and efficient use of water, adopted by Act 373 of 1997.

But in reviewing the sectoral policy outlined by the Ministry of Environment,Housing and Territorial Development and regulation issuedfor the area of drinking water and basic sanitation, it is noted that thecost of water as it should be considered in the cost structures and ratesthat enable businesses to ensure existing communities and futuresupply of drinking water. It continues to believe that water is a finiteresource that have systems of collecting and adduction is sufficient.This, while many systems are dry from lack of water or turbidity causedby silt up during periods of winter.

Only Resolution CRA 287 of 2004, the Regulation Committee Waterand Sanitation component considered include fees for water use andliquid effluent discharges. But these resources, go to the environmentalauthorities are not rationally channeled for the purposes of systemutilities.

Key Words: Water production. Aqueduct. Watershed protection. Environmentalresponsibility. Environmental investments. Environmental taxes.Water costs.

Los costos del insumo agua

En mayo de 2011, en Bogotá, un kilovatio de energía se suministraen un hogar a un costo total de $345,98, sin subsidiosni aporte solidario. De este, el 36% corresponde a la actividadde generación. Mientras, del costo medio de un metro cúbicode agua potable, que asciende a $2.280,41, tan sólo $3,11 correspondenal uso de dicha agua. Ello no representa ni el 1%.

Desde el criterio de la suficiencia financiera se podría responderque la energía eléctrica se debe producir por sistemashidráulicos o térmicos, que pasan por sistemas de represas oplantas de carbón y otros recursos fósiles. Y que el agua esproveída por la naturaleza. Tal explicación se adviene del régimende los servicios públicos, donde el servicio público domiciliariode acueducto, se define como: “(...) la distribuciónde agua apta para el consumo humano, incluida su conexióny medición, y de las actividades de captación de agua y suprocesamiento, tratamiento, almacenamiento, conducción ytransporte”. (CRC, 1994: Art. 12.22)

Vale la pena preguntar ¿cuánto cuesta el agua? La respuestala pueden dar quienes carecen de este bien natural y las empresasque deben extender líneas de conducción para llevarla ala entrada de las ciudades, como es el caso de Maicao.

La contraprestación por el uso del agua sería el cuidadode las fuentes, estuarios, cuencas y sistemas naturales. En lainvestigación denominada “Distorsiones socioeconómicas delrégimen tarifario de agua potable y saneamiento básico”, sobrela protección de los recursos naturales relacionados con elagua se dice que:

“Con las actuales metodologías de costos y tarifas se permiteque las empresas cobren a los usuarios tasas por uso del agua y por contaminación de los recursos naturales.Si el monto de la tasa ambiental se referencia respecto dela demanda de largo plazo, las autoridades ambientales, enlas cuatro grandes empresas, podrían recibir cerca de 0,5billones de pesos. Al respecto, se requieren normas que obliguen al uso eficiente de estos recursos y se evite quevayan a gastos administrativos de las Corporaciones AutónomasRegionales, sin que se asuman proyectos serios parala mitigación de impactos ambientales y la conservación derecursos”. (Lizcano, 2011:175.

Inclusión parcial de inversiones ambientales

Habida cuenta del incumplimiento del mandato legal otorgadoa las corporaciones autónomas regionales, la Comisión deRegulación de Agua Potable y Saneamiento Básico –CRA- sevio forzada a permitir a las personas autorizadas para prestar elservicio de acueducto, y en consecuencia el de alcantarillado,a incluir en sus costos medios de largo plazo los componentesde tasa por uso del agua y tasa retributiva por vertimientos einversiones para reforestación y recuperación de cuencas.

“El costo de tasas por uso del agua se expresa en funciónde la ecuación siguiente:

CMTac = TU/(1-P*)

Donde:

TU: Es la tasa por uso del agua en $/m3, establecidapor la autoridad ambiental.

p*: Nivel máximo aceptable de pérdidas definido porla CRA”. (CRA, 2004: Art.37)

De esta ecuación es que se obtienen costos cercanos a los 3pesos por el uso de cada metro cúbico.

Respecto del servicio de alcantarillado, el costo medio dela tasa retributiva, se determina por separado para los suscriptores,con caracterización de los vertimientos y para aquellossin caracterización de vertimientos, de la siguiente forma:

a. Costo medio de la tasa retributiva para los suscriptores sincaracterización de vertimientos:

b .MPsc

CMTalsc =![]()

AVsc

Donde:

MPsc: Monto total a pagar establecido conforme al Decreto3100 de 2003 ó el que lo modifique, adicione o sustituya,para los suscriptores sin caracterización, correspondienteal año vigente al cálculo tarifario.

AVsc: Sumatoria volúmenes vertidos, facturados por elprestador, asociados al consumo de acueducto y fuentesalternas de suscriptores sin caracterización.

Ci: Carga contaminante de la sustancia i estimada para losusuarios sin caracterización.

Tmi: Tarifa mínima del parámetro i al momento de la presentacióndel estudio.

Fri: Factor regional del parámetro i. Para el cálculo delcosto medio siempre será 1, que es el valor aplicable si lapersona prestadora cumple las metas.

c. Costo medio de la tasa retributiva para cada suscriptor concaracterización de vertimientos:

MPsj

CMTalsj =![]()

AVsj

Donde:

AVcj: Sumatoria de vertimientos facturados por el prestador,para el suscriptor j con caracterización.

MPcj: Monto total a pagar establecido conforme al Decreto3100 de 2003 o el que lo modifi que, adicione o sustituya,para el suscriptor j con caracterización, correspondientea la última actualización base de la declaración dela tasa.

MPcj = Cij *Tmi *Fri

Cij: Carga contaminante de la sustancia i estimada para elusuario j con caracterización.

Tmi: Tarifa mínima del parámetro i al momento de la presentacióndel estudio.

Fri: Factor regional del parámetro i. Para el cálculo del costomedio siempre será 1, que es el valor aplicable si la personaprestadora cumple las metas”. (CRA, 2004: Art. 37)

En esta misma norma, la CRA dispuso que los costos unitariosy los totales cobrados a los usuarios por concepto de estastasas ambientales, deben hacerse explícitos en la factura final.Si bien ello lo hizo con el propósito de estimular el uso de los servicios, la señal es insuficiente por la falta de explicación enlos recibos de pago, en los que la información es escueta. Además,al hacer parte del costo medio de largo plazo, el efectoelasticidad precio de la demanda, ya sensibiliza a los usuariospor el costo del agua.

De la aplicación de estas fórmulas regulatorias es que lasgrandes empresas han obtenido costos cercanos a los $40 porcada metro cúbico vertido a través de los sistemas de alcantarillado.

Respecto de las inversiones ambientales, las normatividadpermite que estas se den para:

i) Recuperación de cuencas

ii) Reforestación

Participación ambiental en los planesde inversión de las ESP

No obstante esta importante norma regulatoria, que le dio instrumentoseconómicos a las entidades prestadoras para que incorporasenen sus planes de inversión proyectos para protegerlas fábricas naturales de agua, al revisar los estudios elaboradospor las cuatro grandes empresas que suministran acueductoen Colombia: EAAB ESP, Emcali EICE ESP, Triple A deBarranquilla y EPM ESP, se encontró lo siguiente:

i) Conforme el marco regulatorio, el plan de inversiónse trazó a diez (10) años, comprendidos entre el 2003 y el 2013, marcándose el 2003 como el añobase.

ii) Las inversiones se delinearon para expansión, reposicióny rehabilitación.

iii) No se registran proyectos específicos para estospropósitos.

iv) Con alguna evidencia, la EAAB ESP es la única quealude a proyectos de inversión para “Protección ymanejo ambiental”.

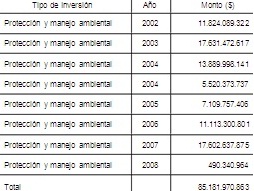

Efectivamente, respecto de la EAAB se encuentra que, alos estudios de costos y tarifas, en el componente de inversiones,se cargaron los siguientes proyectos:

Fuente: Investigación al régimen tarifario de agua potable y saneamiento básico

Estos proyectos se ejecutarían con recursos propios de la

Empresa, provenientes del pago de tarifas. Por parte del Distrito

Capital se aportarían $2.758, millones y de capital nacional

$26.684,9 millones. Con ello, el total de inversiones ambientales

sería de $114.625 millones.

Las inversiones ambientales a que se comprometía la Empresacopan cerca del 16% del total de las inversiones planeadas.Este es un aporte importante y un paso en este sentido.Pero valdría la pena conocer los proyectos específicos quesustentan cada una de estas inversiones. Pero es claro que enBogotá se ha procurado proteger las áreas donde se produce el agua, ello justifica la adquisición masiva de predios por partede la empresa, para conservarlos en su naturaleza y protegerlos

a través de programas sociales y vigilancia técnica.

El alto índice de agua no contabilizada

Otro aspecto mayúsculo en la evaluación de la responsabilidadambiental de las empresas prestadoras del servicio público domiciliariode agua potable, es el índice de agua no contabilizada. Para el efecto, la CRA ha definido este nivel de pérdidascomo:

IANCi = AFi/APi -1

Donde:

AP: Agua producida en el periodo i, medida a la salida delas plantas de tratamiento

AFi: Agua facturada en el período i

Ya en la Resolución 315 de 2005, con la cual se definela metodología de riesgo para servicios públicos como el deacueducto, la ecuación incorpora los siguientes aspectos:

Tabla No. 1 Comparativo IANC de estudios tarifarios respecto de los reales11.indd 28 11/07/2012 11:00:36 p.m.

Es evidente que los niveles de pérdida de agua tratada afectanla cadena de prestación del servicio, desde antes de lossistemas de captación, con efectos ecológicos negativos, porel uso de un recurso natural que va a ser desperdiciado y queafecta los ciclos naturales de las cuencas o microcuencas dedonde se captura el bien natural. Ello se extiende a fuentessubterráneas, con efectos en el subsuelo y en los acuíferos ylas lesiones por recargas alteradas.

En los preámbulos y estudios base del régimen de los serviciospúblicos domiciliarios, que dieron origen a la Ley 142de 1994, el Gobierno Nacional estimó que el nivel máximoadmisible de pérdidas que se podrían incorporar en las estructurastarifarias debería ser del 25%.

No obstante, la regulación contenida en la Resolución CRA08 de 1995, que adoptó el primer periodo tarifario regulado enColombia después de la Constitución Política de Colombia, sedispuso que el nivel de pérdidas “p” máximo a cargarle a lastarifas de los usuarios sería del 30%. Hoy, 16 años después,aún la agencia reguladora permite ese excesivo nivel de pérdidas.

Pese a contar con un margen tal alto, la gran mayoría de lasempresas de acueducto presentan pérdidas superiores al 30%,con pocos excepciones.

Al observar los datos más recientes, consolidados por laSuperintendencia de Servicios Públicos Domiciliarios5, se obtieneque los niveles de pérdidas por tamaño de mercado atendidopor los prestadores, para el año 2008, fue de:

• 54% en prestadores con menos de 2.500 suscriptores,

• 40% en prestadores que atienden entre 2.501 y 25.000suscriptores y

• 39% en prestadores con más de 25.000 suscriptores.

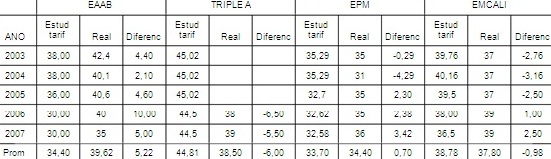

Respecto de las grandes empresas de acueducto del país,en la investigación Distorsiones socioeconómicas del régimentarifario de agua potable y saneamiento básico (Lizcano, 2011:77), tabla No. 1)

De este interesante cuadro, se puede plantear lo siguiente:

i) La mayor empresa del país, proyectó unas pérdidasbastante más bajas, que las realmente obtenidas, conello estimuló mayores costos de referencia.

ii) Las pérdidas reales exceden el límite máximo permitidoen la regulación: la EAAB en cerca de 5 puntos; laTriple A de Barranquilla, 8 puntos por encima; EPM, 4puntos de exceso y Emcali, 8 puntos.

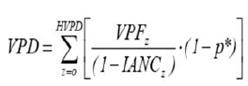

El efecto de este índice de pérdidas se observa en la siguienteecuación:

Definido al HVPD, la fórmula regulatoria para estimar elVPD es:

Siendo:

VPD: Valor presente de la demanda

VPFz: Valor presente del consumo facturado en el año z deproyección de demanda

IANCz: Índice de agua no contabilizada del operador en elaño z de proyección de demanda.

p*: Nivel máximo aceptable de pérdidas definido por laCRA

HVPD: horizonte de proyección de la demanda

z: Año de proyección de la demanda (desde el año base hasta el HVPD) (CRA, 2004)

Conclusiones

El mandato legal del Régimen de los Servicios Públicos paraque se garantice el adecuado ordenamiento y protección de lascuencas y fuentes de agua, que permite que las estructuras decostos y tarifas incorporen elementos económicos, no se cumplepor las autoridades responsables de trazar la política y laregulación, tampoco es acatada debidamente por las empresasprestadoras.

Así, mientras servicios como el de energía y gas determinanlos costos del bien generado, el de acueducto no considerael agua como parte del servicio. Por ello, en las tarifas de laenergía y el gas, la generación abarca cerca del 25% del totalde los costos, en el de acueducto sólo se registran las tasasambientales por uso del agua y la retribución por vertimientode aguas residuales, lo cual representa menos del 1% de loscostos medios de largo plazo.

Ni siquiera las grandes empresas prestadoras de acueducto,como la EAAB, Emcali, la Triple A y EPM, aprovecharon demanera notable la posibilidad concedida en el actual periodotarifario, para cargar inversiones ambientales para temas evidentescomo la protección de las cuencas y la reforestación desus áreas de provisión del servicio.

De las pocas inversiones cargadas a las estructuras tarifarias,no es posible identificar los proyectos ambientales, nidimensionar sus impactos o indicadores afectados, desde lagestión y los resultados. De hecho, la EAAB se limita señalarinversiones por cerca de $85.000 millones como: “Proteccióny manejo ambiental”. ¿Cuántos de estos recursos se han invertidociertamente en la materia? Ni los entes de control lo sabenni lo indagan. Ello por cuanto no existe conciencia de que elservicio va más allá de los sistemas de captación, con lo cualel control se hace sólo sobre tubos y cemento.

De otra parte, ante la descoordinación entre las empresasde servicios públicos de acueducto y las autoridades ambientales,en particular las corporaciones autónomas regionales,el insumo básico para el suministro del servicio, el agua, lossistemas de acueducto se tienden a secar o a perder caudal,con racionamientos obligados, como sucede en las ciudadesde Yumbo y Cali. Ello sucede mientras a las arcas de las corporacionesautónomas regionales entran de manera directa lospagos de las tasas por acueducto y alcantarillado.

Un experto del sector, que pidió omitir su nombre, en lasentrevistas efectuadas en la “Investigación al régimen tarifariode agua potable y saneamiento básico”(Lizcano, 2011), señalóque: Los recursos de las tasas ambientales no se utilizan adecuadamente.“Si fuera así los caudales de los ríos no estaríandisminuyendo y las cuencas no se encontrarían en el estadocrítico en que están. Aunque fueran suficientes, las corporacionesse encuentran muy politizadas y no las están invirtiendoadecuadamente, se está generando un problema ambiental queno espera a nuestros nietos, lo van a sufrir nuestros hijos yprobablemente nosotros mismos”.

También, es notable la responsabilidad de las grandes empresaspor el desperdicio del agua (tratada), la cual registrancomo índice de agua no contabilizada, en cuantías superioresal 30%, que es el alto margen máximo permitido por la agenciareguladora.

Bibliografía

Bautista, Lía y otros. (2003). Derecho de Aguas. Bogotá: UniversidadExternado de Colombia.

Comisión de Regulación de Agua Potable y Saneamiento(CRA), (2004), “Resolución CRA 151 De 2001”, Diario Oficial, 44344

Comisión de Regulación de Agua Potable y Saneamiento(CRA), (2004), “Resolución CRA 287 De 2004”, Diario Oficial, 45573

Comisión de regulación de agua potable y saneamiento(CRA), (2005), “Resolución CRA 315 de 2005”, Diario Oficial, 45824

Congreso de la República de Colombia (CRC), (1995, 11 dejulio), “Ley 142 de 1994 ó Régimen de los Servicios Públicos”.Diario Oficial, 41925, Recuperado el 21 de marzo,de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1. jsp?i=2752

Congreso de la República de Colombia (CRC), (1997, 11 dejunio), “Ley 373 de 1997”. Diario Oficial, 43058, Recuperadoel 21 de marzo, de http://www.secretariasenado.gov.co/senado/basedoc/ley/1997/ley_0373_1997.html

Lizcano, Jose A. y otros. (2011). Investigación al régimen tarifariode agua potable y saneamiento básico. Bogotá: Fondode Publicaciones de la Universidad Distrital Francisco José deCaldas.

Ministerio de Desarrollo Económico. (2000). ReglamentoTécnico del Sector: RAS 2000. Bogotá, D.C.

Superintendencia de Servicios Públicos Domiciliarios. (1998-2001). Supercifras Acueducto, Alcantarillado y Aseo. Bogotá,D.C. . Imprenta Nacional de Colombia.

Superintendencia de Servicios Públicos Domiciliarios. (2009). Informesectorial de acueducto, alcantarillado y aseo. Bogotá, D.C.

Licencia

Tecnogestión esta bajo una licencia Creative Commons - 4.0 Colombia License.

Atribución - No Comercial - Sin Derivadas