Publicado:

2015-03-19Número:

Vol. 11 Núm. 1 (2014)Sección:

Artículos de InvestigaciónCálculo del costo para el componente de recolección y transporte de residuos sólidos Avances de investigación sobre el servicio público de aseo1

Estimated cost for component collection and transport of solid residues. Research advances to the public toilet service

Descargas

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Visitas

Descargas

Cálculo del costo para el componente de recolección y transporte de residuos sólidos. Avances de investigación sobre el servicio público de aseo1

Estimated cost for component collection and transport of solid residues. Research advances to the public toilet service

Autor principal: Carlos Yezid Rozo Álvarez2

Coautor: José A. Lizcano Caro3

Coautor: Imelda Lizcano Caro4

1. Distorsiones socioeconómicas del régimen tarifario del servicio público domiciliario de Aseo. Avalada por el Centro de Investigaciones y Desarrollo Científico. Código: 3-81-313-12. Convocatoria CIDC 11-2012.

2. M.Sc. en Gestión Ambiental y Desarrollo Sustentable. Ingeniero mecánico. Especialista en Gerencia de Mantenimiento. Profesor asistente de la Universidad Distrital Francisco José de Caldas. cyrozoa@udistrital.edu.co.

3. M.Sc. en Planeación Urbana y Regional. Ingeniero catastral y geodesta. Especialista en Medios de Comunicación. Profesor titular de planta de la Univer-sidad Distrital Francisco José de Caldas. Director del Grupo de Investigación Servipúblicos y editor de la revista Tecnogestión: Una Mirada al Ambiente. jlizcano26@hotmail.com.

4. Especialista en Gerencia Financiera. Administradora de empresas. Profesora asistente de la Universidad Distrital Francisco José de Caldas. ilicare@yahoo.com

Fecha de recepción: 15 de abril de 2013

Fecha de aprobación: 7 de junio de 2014

Resumen

La prestación del servicio público de aseo requiere una me-todología para el cálculo de las tarifas, la cual fue establecida en la Resolución 015 de 1997; sin embargo, es necesario estu-diar los parámetros de producción media mensual por usuario (PPU) y el tiempo medio de viaje no productivo (h0).

La presente investigación parte de la premisa que las fórmulas tarifas y el desarrollo de los modelos de costos para las acti-vidades de recolección, transporte, barrido y limpieza de áreas públicas se centraron en la inexistencia de estudios de costos.

Los resultados presentados exponen efectos del parámetro h0 utilizado para calcular el costo para el componente de recolec-ción y transporte de residuos sólidos, a sabiendas que es el costo máximo que se reconocerá por el componente de recolección.

Palabras clave: producción media mensual, viaje no produc-tivo, costos de mantenimiento, costos totales, costos directos por vehículo, costo de uso del capital.

Abstract

The provision of public hygiene services, requires a methodo-logy for calculating tariffs, which was established by resolu-tion 015 of 1997, however it is necessary to study the para-meters of monthly average production per user (PPU) and the average time not productive trip (h0).

To do this research, based on the premise that the formulas rates and the development of cost models for the activities of collection, transport, sweeping and cleaning of public areas, focused on the lack of cost studies, being so the results pre sented in this article h0 exposed effects of parameter used to calculate the component cost for collection and transportation of solid waste, knowing that is the maximum amount that will be recognized by the collection component.

Keywords: Average monthly production, not productive trip, maintenance costs, total costs, direct costs per vehicle, using cost of capital.

Considerandos

Por medio de la Resolución 015 de 1997 “se establecen las metodologías de cálculo de las tarifas máximas con arreglo a las cuales las entidades tarifarias locales deben determinar las tarifas de prestación del servicio ordinario de aseo”, com-puesto por la recolección, transporte y disposición de los re-siduos sólidos no especiales y el barrido y limpieza de calles y zonas públicas (CRA, 1997); se entiende, a partir de la Ley 142 de 1994, artículo 87, que “el régimen tarifario del Servicio Público de Aseo está orientado por los criterios de eficiencia económica, neutralidad, solidaridad, redistribución, suficien-cia financiera, simplicidad y transparencia”.

Por ende, considerando la Ley 142 de 1994, por medio de la cual se determina la competencia a la CRA para establecer las fórmulas para la fijación de las tarifas de los servicios públi-cos, y en ejercicio de las facultades que le confieren esta ley y los decretos 1524 y 1738 de 1994, se establecen los topes máximos y mínimos tarifarios, de obligatorio cumplimiento por parte de las empresas. Para ello es importante manifestar que la entrada en vigencia de la Ley 142 de 1994, que desarro-lló el régimen tarifario de los servicios públicos domiciliarios, implicó aumentos considerables en las tarifas y en la partici-pación del capital privado en el sector (López Murcia, 2007).

No se puede olvidar que la Constitución de 1991 determinó que el Estado colombiano tiene el deber de garantizar y asegu-rar la prestación de manera eficiente de los servicios públicos domiciliarios y estableció de la misma forma que dicho régi-men tarifario presenta como criterios específicos los costos de su prestación y la redistribución de ingresos. De acuerdo con el planteamiento anterior, la Resolución 015 de 1997 estructu-ra un esquema tarifario con tres elementos básicos:

(i) la tarifa propiamente dicha

ii) los subsidios

(iii) los aportes solidarios

Dentro de las consideraciones de la Resolución 015 de 1997 es clara la necesidad de determinar un esquema de regulación, pero la palabra ‘regular’ implica determinar las reglas de juego a que debe someterse un agente; la connotación económica de esta se expresa, en primer lugar, en la utilización de los instrumentos de intervención estatal previstos por la normatividad vigente, a través de leyes, decretos, resoluciones y, en segundo lugar, en el diseño de metodologías para fijar variables relevantes como estructura tarifaria, calidad del servicio, financiación de las empresas, nivel impositivo del sector, introducción de competencia y viabilidad de la empresa (Amador, 2008), aspectos que no son muy claros en la Resolución 015 de 1997, emitida por la CRA, para la prestación del servicio público de aseo.

Por otra parte, la entrada en vigencia de la Ley 142 de 1994 busca determinar un esquema de regulación que permita incentivar la eficiencia de los prestadores del servicio de aseo y llevar todos los excedentes que se generen a partir del servicio al aumento de coberturas y entrega de subsidios, todo ello dentro de un régimen de libertad regulado; sin embargo, la opción de la regulación tarifaria no garantiza, con la fórmula tarifaria definida, señales apropiadas para que se incentiven la eficiencia y la entrada de nuevos operadores especializados a prestar el servicio de aseo.

En el cálculo de costos del servicio de aseo, los datos que se utilizaron para estructurar la tarifa expresada en la Resolución 015 de 1997 lo único que puede arrojar es la aplicación de una tarifa errada, con grandes incertidumbres metodológicas, ya que toda la información que se aplicó se obtuvo de manera directa de los libros contables de la empresa y de algunos supuestos (CRA, 1997), pero aún no es claro de qué empresa se tomó esta información y, aún más grave, bajo qué criterios se llega a asumir supuestos y cómo se aterrizan a una realidad social, económica y sectorial. Esta estructura tarifaria dejó vacíos en aspectos clave, que no fueron lo bastante claros en cuantías totales, en lo que hace referencia a la recolección, así como los valores que se tomaron por tipos de usuarios y el tipo de residuos que se involucraron en el modelo. Ello permite deducir que no se logró especificar claramente los kilómetros de vía a barrer y cuáles de ellos correspondieron a vías principales y cuántos a secundarias o locales; por ello el modelo metodológico que condujo a la tarifa final no es confiable y no presentó bases robustas que lo sustentasen. La mirada a cada uno de los sistemas contables de las empresas es poco y nada confiable, pues decir que el regulador pudo llegar a contar con un sistema uniforme contable es bastante arriesgado y, más aún, los mismos supuestos conducen a unos graves errores por la nula verificación, lo que lleva simple-mente a una mirada lejana de la realidad.

Regulación

La Resolución 015 de 1997 de la CRA es clara en su alcance, que no deja de ser otro que determinar un esquema de regulación, el cual permitiría incentivar la eficiencia así como el aumento de coberturas y entrega de subsidios; para ello es re-levante entender lo que es efectivamente la regulación y, más aún, lo que se enmarca en la definición y los alcances de la regulación económica.

La regulación es entendida como la manera de utilizar el poder coercitivo del sector público para conseguir determinados fines sociales que de otra manera resultaría imposible alcanzar. En particular, el objetivo de la regulación consiste en lograr unas asignaciones de bienes que sean las socialmente deseadas, entendiendo por tales aquellas que extienden el servicio público al mayor número posible de ciudadanos, al menor coste y a los menores precios posibles (Stapper, 2009).

En efecto, independientemente del método de regulación que se utilice, su principal objetivo es crear competencia y con ello aumentar el bienestar social. De acuerdo con esta línea argumentativa, la autoridad de regulación debe partir de la necesidad de limitar el poder de mercado en una industria, con el fin de evitar las pérdidas de bienestar social causadas como consecuencia de prácticas abusivas de la posición dominante y de prácticas restrictivas de la competencia (Duncan, 1998).

En este caso particular, la necesidad de promoción de la competencia suele ser más frecuente en el servicio de aseo, puesto que los servicios de acueducto y alcantarillado se asocian a la posición de dominio en el mercado por los componentes considerados monopolio natural. Lo cierto es que la empresa que goza de cierto poder de mercado tiene más opciones que las que se encuentran en una industria perfectamente competitiva para determinar el precio y la cantidad de producción. Sobre estos aspectos tradicionalmente actúa la regulación, con el objeto de restringir las posibilidades de apropiación del excedente del consumidor por parte del monopolista (Stapper, 2009).

Disposiciones

La Resolución 015 busca dejar claridad en todas las disposiciones; se entiende el término y su utilización, en su significado más general, como sinónimo de norma. Jurídicamente se utiliza con un sentido más estricto, para designar uno de los enuncia-dos lingüísticos en el sentido en el cual se articula el texto de un acto jurídico (Disposición, 2014); sin embargo, el análisis de la Resolución 015 de 1997, expedida por la CRA, se centra en el aporte solidario, la producción media mensual por usuario (PPU) y el tiempo medio de viaje no productivo (h0).

Es claro cómo el estudio de 1997, efectuado por Econometría Consultores, desarrolla modelos de costos para las actividades de recolección, transporte, barrido y limpieza de áreas públicas, y en lo que respecta a la disposición final de residuos sólidos las limitaciones se centraron en la inexistencia de estudios de costos por la carencia de rellenos sanitarios en el país en el momento de la estructuración de la Resolución 015 de 1977 (Econometría, 2003).

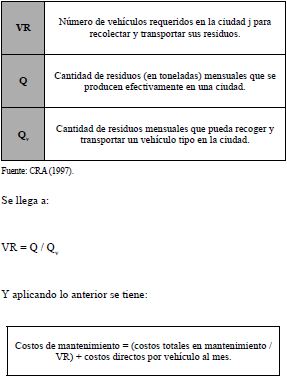

Sin duda, uno de los mayores problemas presentes a partir de esta Resolución 015 de 1997 es el parámetro h0 utilizado para calcular el costo para el componente de recolección y transporte de residuos sólidos, a sabiendas que es el costo máximo que se reconocerá por el componente de recolección y transporte prestado a cada uno de los usuarios; por lo tanto, este componente se expresó de la siguiente manera:

CRT ($/t) = $15.058 + $8.158*h0

Lo anterior deja ver de manera expresa que el costo depende obligatoriamente del tiempo total que se invierte en la recolección, para lo cual se tomaron en cuenta elementos como tiempo productivo más tiempo improductivo, ya que se entiende que el tiempo medio de viaje no productivo, h0, es el tiempo promedio por viaje que el vehículo recolector gasta en actividades de transporte y descarga (Resolución 015).

Por ello la función del costo por tonelada, a pesos de junio de 1997, enunciada anteriormente, se soportó en una estandarización de parámetros que igualmente es importante analizar; los costos mensuales se desarrollaron en torno a las siguientes actividades:

• Operación.

• Mantenimiento.

• Administración.

• Dotación.

Para ello la firma Econometría Consultores se apoyó en la información entregada por cada una de las empresas, a sabiendas que los cálculos en lo que hace referencia a los costos de dotación los adelantó cada empresa ajustándolos a sus normas internas; igualmente estas empresas calcularon los costos totales derivados de los gastos administrativos, e impuestos y contribuciones. Por otra parte, a pesar de que las empresas entregaron por separado los costos mensuales totales en mantenimiento y los costos mensuales directos por vehículo, la firma Econometría Consultores decidió unirlos convirtiendo los costos mensuales totales en mantenimiento en los costos por vehículo al mes y sumando a este resultado el dato de costos directos por vehículo que fue entregado por cada una de las empresas (CRA, 1997). En esencia se partió de:

Lo anterior demuestra que adelantaron una repartición equitativa de los costos de mantenimiento entre el total de la flota, lo cual desvirtúa significativamente el cálculo, pues se debe tener presente:

• Distancias recorridas.

• Condiciones topográficas del terreno.

• Capacidad del vehículo.

Pues a pesar de que se trata de especificar un modelo tipo, las condiciones de las rutas no permitirán la utilización estándar de un tipo de vehículo; ello al final arroja que unos vehí-culos tendrán mayores costos de mantenimiento que otros, y si lo que se pretende es consolidar el valor del costo de mantenimiento, se llega a desvirtuar el costo calculado; si se tiene el costo total, es este y nada más; otra cosa es que se alleguen los costos mensuales directos por vehículo, pero si no se tienen parámetros de clasificación no se le puede cargar a este rubro la falta de parametrización, pues ello se daría también en los gastos administrativos y sin lugar a dudas los costos calculados se desvirtuaron y, por ende, el costo para el componente de recolección y transporte de residuos sólidos; lo anterior es evidente en el documento de discusión de la Comisión de Regulación de Agua Potable y Saneamiento Básico (1997, p. 10).

Modelación de los costos de recolección

Para esta modelación se identificaron unas variables que, por estudios de Econometría Consultores, se definieron como re-levantes en el momento de establecer el costo de recolección y transporte por tonelada; es así como se determinó:

h1: Tiempo que se demora el camión en recoger una tonelada. h0: Tiempo de transporte no productivo.

un: Empleados necesarios para operar un camión.

hr: Tiempo que se debe remplazar a un empleado por ausencias justificadas.

D: Valor de las dotaciones mensuales por empleado.

Las variables anteriores solo son algunas de las presentadas en la modelación de los costos; la totalidad de ellas puede observarse en el documento de trabajo de la Resolución 015 de 1997. Con los resultados de este modelo se tomó la posibilidad de definir el costo medio del servicio por usuario (CRA, 1997).

El primer parámetro que se fijó en conjunto con la empresa fue el relacionado con las horas operativas a la semana. De acuerdo con las empresas, el vehículo recolector debe ser parado diariamente para acondicionamiento y reparaciones menores entre cuatro y ocho horas diarias (de las cuales al menos tres deben ser en un horario diurno para contar con la disponibilidad de los repuestos) (CRA, 1997); ello lo que permite deducir es que las empresas, al reportar esta información, manifestaban la inexistencias de planes y programas de mantenimiento preventivo y predictivo, lo que sin lugar a dudas demostraría con esta información que contaban con flotas bastante deterioradas, lo que las llevaba a perder operatividad, en el mejor de los casos, en un 16,6 % y en el caso más preocupante en un 33,3 % durante un día, es decir, en una semana cada vehículo estaría en un taller en promedio 56 horas, lo que llevó a que el modelo implicara altos costos de mantenimiento que se vieron reflejados en la tarifa final.

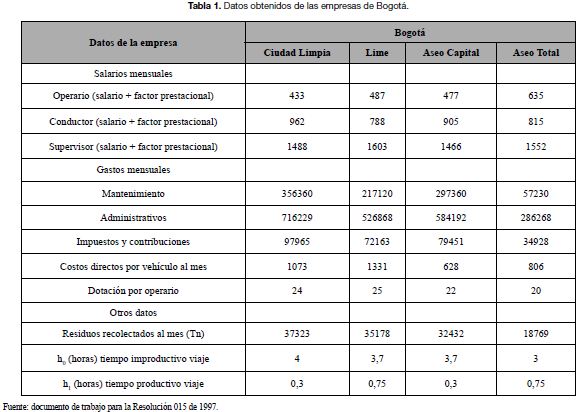

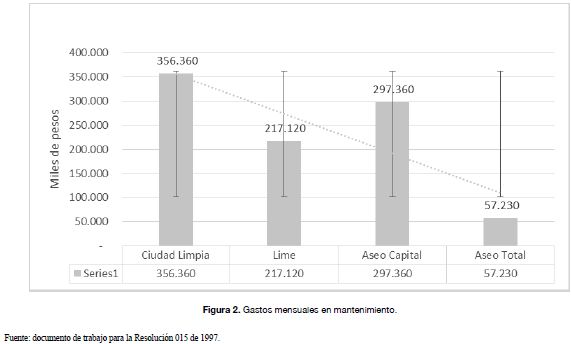

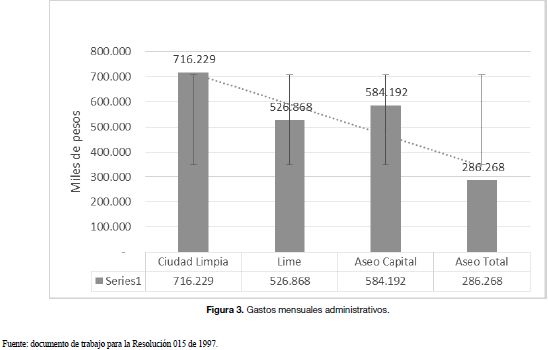

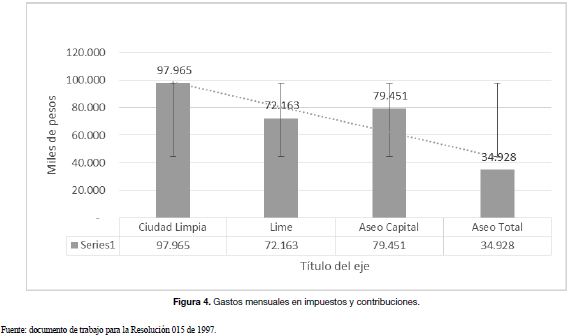

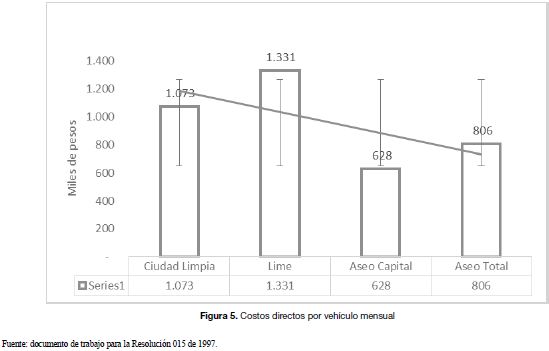

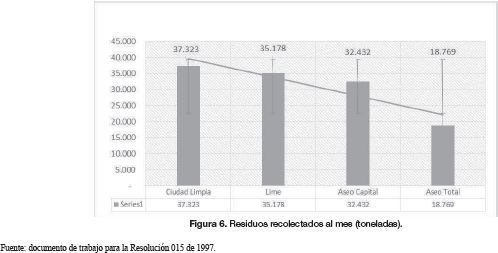

La tabla 1 muestra los datos que reportaron las empresas de Bogotá para efectuar la modelación de los costos de recolección y transporte.

Al realizar el análisis de los datos incorporados al modelo, es de observar el caso de la empresa Aseo Total que, por ser la empresa de Bogotá que recolecta menos residuos, presenta los mayores valores en cuanto a salarios y los costos directos por vehículo son mayores que los de Aseo Capital que la supera en recolección en un 42,4.%. Las cifras respecto a Ciudad Limpia y Lime son aún más distantes, pero así se incorporaron al modelo, el cual con esta información desvirtúa el propósito del mismo.

El costo de uso del capital (CUC) está influenciado por la tasa de depreciación y la vida útil del activo, de tal forma que los activos que tienen una tasa de depreciación más alta o una vida útil más corta presentan un CUC más alto (Rhenals, 2005). En este caso la modelación se adelantó aplicando un costo de capital mensual de $2.400.000 uniforme a todas las empresas, lo cual no debería ser así, ya que, como lo reportaron las mismas empresas, los costos directos por vehículo difieren de una empresa a otra, la vida útil de los vehículos difiere de una empresa a otra y por ello la tasa de depreciación igualmente es distinta.

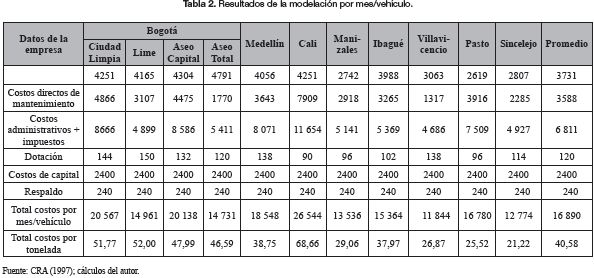

El modelo contempló en su análisis 11 empresas, de las cuales tan solo se ha mostrado un análisis de las cuatro de Bogotá; sin embargo, es relevante abarcar todas las empresas involucradas en el modelo (véase la tabla 2).

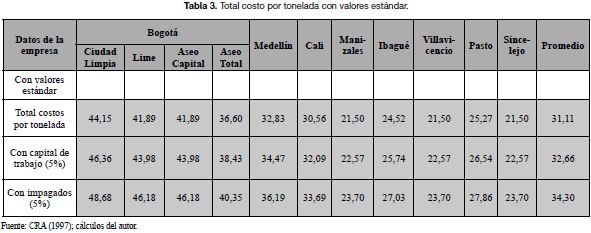

En la tabla 2 las casillas sombreadas presentan diferencias con los resultados arrojados, producto de la modelación de costos de la CRA, lo cual al final traduce que el valor arrojado por el modelo en lo que respecta al costo total por mes de cada vehículo (CV) —en el cual se involucran salarios, costos directos de mantenimiento, costos administrativos e impuestos, dotación, costo de capital y respaldo— no es de $16.544.000, sino el valor real es de $16.890.000; esto demuestra una diferencia de $346.000 en la modelación de costos de recolección, por ello los valores estándar también presentan diferencias que se dejan plasmadas en la tabla 3, todos ellos con diferencias respecto a lo mostrado en su momento por la CRA.

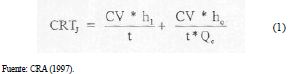

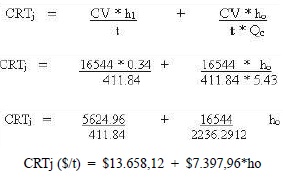

Con los datos arrojados por el modelo se llega a la función de costos, la cual depende del valor mensual de operación del vehículo, de la capacidad del vehículo, del tiempo improductivo y del tiempo productivo; con estas variables la función es:

Por ello, el costo por tonelada, en pesos de junio de 1997, de acuerdo con la capacidad del vehículo tipo utilizado en el modelo desarrollado por la CRA, soportado con el valor están-dar del tiempo productivo h1 de 0,34 horas/t y según el tiempo improductivo de cada municipio h0, está determinado por la siguiente fórmula:

CRT ($/t) = $15.058 + $8.158*ho

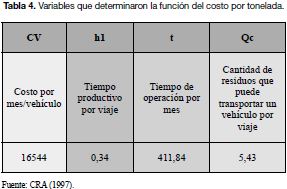

Las variables que se tomaron en cuenta para obtener la función anterior se muestran en la tabla 4.

CRT ($/t) = $15.058 + $8.158*h0

Con los datos de la tabla 4, desarrollados en la ecuación 1, se tiene lo siguiente:

Función que difiere considerablemente de la presentada por la Resolución 015 de 1997 que expresó que la función para calcular el costo por tonelada sería:

CRT ($/t) = $15.058 + $8.158*ho

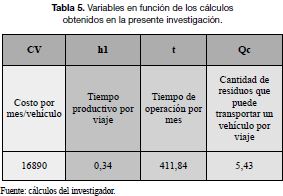

Sin embargo, la función que se obtiene producto de la presente investigación debe basarse en el costo por mes/vehículo real, proveniente de tomar los valores reportados por la empresa, a pesar de presentar algunos valores de las variables con las cuales no se comparte en la totalidad de las apreciaciones; para ello se plasma la tabla 5 donde se deja claro el valor de las variable a tomar en cuenta desde la presente investigación.

Ello arroja la siguiente función que determinaría el costo por tonelada según el h0 del municipio j.

CRTj ($/t) = $13.658,12 + $7.397,96*ho

Función que aun así difiere considerablemente de la que aparece en la Resolución 015 de 1997.

El análisis y los cálculos adelantados en desarrollo de la investigación sobre el régimen tarifario del servicio público de aseo logran demostrar que el costo por tonelada aplicado en el primer periodo tarifario, en función de h, tiempo de transporte no productivo, presenta distorsiones que muy posiblemente no se subsanaron con el nuevo marco regulatorio. Lo anterior igualmente demuestra que el usuario final canceló un valor superior al que efectivamente se debió haber dado, producto de una inadecuada estructuración tarifaria.

Referencias

Amador, L. E. (2008). Modelo de regulación y construcción de indicadores para empresas de servicios públicos. Contexto. Revista de Derecho y Economía, 24.Colombia, Comisión de Regulación de Agua Potable y Saneamiento Básico. (1997). Definición de un esquema de regulación de tarifas para el servicio ordinario de aseo. Bogotá.

Colombia. (1997). Constitución Política. Bogotá: Legis.

Colombia, Superintendencia de Servicios Públicos. (1994). Ley 142, por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones. Título VI: El régimen tarifario de las empresas de servicios públicos. Capítulo I: Conceptos generales, art. 87. Bogotá.

Colombia, Comisión de Regulación de Agua Potable y Saneamiento Básico. (1997). Resolución 015, por la cual se establecen las metodologías de cálculo de las tarifas máximas con arreglo a las cuales las entidades tarifarias loca-les deben determinar las tarifas de prestación del servicio ordinario de aseo y se dictan otras disposiciones. Bogotá.

Duncan, K. (1998). Law and Economics from the Perspective of Critical Legal Studies. McMillan Reference.

Econometría Consultores. (2003). Estudio de regulación tarifaria de aseo. Bogotá: Comisión de Regulación de Agua Potable y Saneamiento Básico.

López Murcia, J. D. (2007). El régimen tarifario de los servicios públicos domiciliarios y la cláusula de progresividad de los DECS en Colombia. Bogotá: Universidad Javeriana.

Rhenals, L. (2005). Costo de uso del capital en Colombia: 1997-2003. Bogotá: Departamento Nacional de Planeación.

Stapper, C. (2009). La regulación de los servicios públicos domiciliarios: eficiencia y protección de los derechos de los usuarios. Bogotá: Comisión de Regulación de Agua Potable y Saneamiento Básico.

Licencia

Tecnogestión esta bajo una licencia Creative Commons - 4.0 Colombia License.

Atribución - No Comercial - Sin Derivadas