DOI:

https://doi.org/10.14483/23448350.6495Published:

06/26/2014Issue:

Vol. 19 No. 2 (2014): May-August 2014Section:

Science and EngineeringCaracterísticas de un proceso de fusión o adquisición-Characteristics of a merger or acquisition

Keywords:

fusión, adquisición, recurso humano, creación de valor. (es).Downloads

References

Asociación Nacional de Instituciones Financieras (ANIF) (2006). Fusiones y adquisiciones en el mercado bursátil colombiano. Carta Financiera ANIF, 136, 2-4.

Ballarín, E., Canals, J. y Fernández, P. (1994). Alianza economía. Fusiones y adquisiciones de empresas. Un enfoque integrador. Madrid: Alianza Editorial.

Estrada, D. (s. f.). Efectos de las fusiones sobre el mercado financiero colombiano. Recuperado de http://www.banrep.gov.co/docum/ftp/borra329.pdf

Base de datos de SDC Platinum R, Thomson V.4.0.3.1 REUTERS (2012, 19 de agosto).

Bravo, O. (2006). Fiebre de fusiones, adquisiciones y compras en sector petrólero: factor peso, Carta Petrolera, 114, 51-55.

Clavijo, S. y Salamanca, C. (2006). Fusiones y adquisiciones bancarias en Colombia: una propuesta de reforma financiera. Carta Financiera ANIF, 134, 7-19.

Ferro, R. (2003-2004, 19 de diciembre-22 de enero). América Economía, 269, 47.

García Estévez, P. (2006). Fusiones comentadas: análisis de las fusiones más importantes de los últimos años. Madrid: Prentice Hall.

Universidad de Navarra, Instituto de Estudios Superiores de la Empresa (1990). El lado humano de las fusiones y adquisiciones: el modelo antropológico versus el culturalista, preparada por el profesor José Ramón Pin. Navarra: IESE.

Revista Latin Trade (2002, abril). Las mayores 100 fusiones y adquisiciones en Latinoamérica, 10(4).

López Lubina, F. y García Estévez, P. (2006). Finanzas en mercados internacionales. Madrid: McGraw-Hill.

Maestres, R. (2001). La cultura en las fusiones y adquisiciones. Debates IESA, 7(1), 44-45.

Mascareñas Pérez-Íñigo, J. (2000). Libro fusiones y adquisiciones de empresas. Madrid: McGraw-Hill Interamericana.

Piedrahíta Murcia, O. (2007). Explicación de los procesos no considerados en las sinergias de una fusión que degradan la nueva compañía e impactan el servicio para los clientes como para el recurso humano.

Rossant, J. El shock de las fusiones. (1998). Revista Gerente-Business Week, 10, HAD107. Pag. 2BW Gerente 1997 – 1997 Gerente BW3

Schuler, R. y Jackson, S. (2001). HR issues and activities in mergers and acquisitions. European Management Journal, 19(3), 239-253.

Sinkovics, R. R., Stefan, Z. y Kusstatscher, V. (2011). Between merger and syndrome: the intermediary role of emotions in four cross-border M&As. International Business Review, 20, 27-47.

Strachan, H. (2002). El éxito en las fusiones y adquisiciones. Las razones correctas y el liderazgo efectivo. Revista INCAE, 12(3), 32-38.

Sudarsanam, P. S. (1996). La esencia de las fusiones y adquisiciones. Madrid: Prentice Hall Hispanoamericana.

The McKinsey Quarterly 2001 NUMBER 4, Matthias M. Bekier, Anna J. Bogardus, and Tim Oldham.

Weber, Y. y Tarba, S. Y. (2010). Human resource practices and performance of mergers and acquisitions. Human Resource Management Review, (20), 203-211.

How to Cite

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Download Citation

Características de un proceso de fusión o adquisición1

Characteristics of a merger or acquisition

Características de uma fusão ou aquisição

Orlando Piedrahita Murcia2

Sandra Constanza Gaitan Riaño3

1Artículo de investigación

2Universidad Eafit, Medellín Colombia, Contacto: opiedra1@eafit.edu.co

2Universidad Eafit, Medellín Colombia, Contacto: sgaitanr@eafit.edu.co

Fecha de recepción: Agosto de 2013, Fecha de aceptación: Marzo de 2014

Resumen

En este artículo se presentan las características que afectan la dinámica de un proceso de fusión y adquisición, en lo que compete al recurso humano y al impacto en el logro de las sinergias entre las empresas, este logro es uno de los objetivos en un proceso de esta índole. Se encuentra que en las fusiones y adquisiciones, aun siendo cuestionado su éxito por algunos autores, sigue siendo, por una lado, un medio de crecimiento en mercado y, por otro, de reducción de costos; sin embargo, son las personas de cada una de las empresas quienes llevan o no a feliz término el objetivo planteado en su inicio, evitando en lo posible la afectación en el servicio ofrecido a los clientes, con un portafolio ampliado e incrementando considerablemente la productividad y utilidades como meta final en un proceso posfusión.

Palabras clave: fusión, adquisición, recurso humano, creación de valor.

Abstract

Characteristics that affect the dynamics of a merger and acquisition, as it is for the human resources and the impact on the achievement of synergies between companies, this achievement is one of the goals in a process are presented in this article this kind. It is found that in mergers and acquisitions, while being questioned by some authors to success remains the one hand, a growth medium in market and other cost reduction; however, are the people of each of the companies who carry or not to fruition the goal set at its start, avoiding possible involvement in the service offered to customers with an expanded portfolio and significantly increasing productivity and utilities as a final goal in a post-merger process.

Keywords: mergers, acquisitions, human resources, value creation.

Resumo

Características que afetam a dinâmica de uma fusão e aquisição, como o é para os recursos humanos e do impacto sobre a realização de sinergias entre as empresas, essa conquista é um dos objetivos de um processo são apresentados neste artigo deste tipo. Verifica-se que em fusões e aquisições, ao ser questionada por alguns autores para o sucesso continua a ser, por um lado, um meio de crescimento no mercado e outra redução de custos; no entanto, são as pessoas de cada uma das empresas que realizam ou não a bom termo o objetivo fixado em seu início, evitando um possível envolvimento no serviço oferecido aos clientes com um portfólio ampliado e aumentando significativamente a produtividade e utilitários como um objetivo final de um processo de pós-fusão.

Palavras-Chave: fusões, aquisições, recursos humanos, criação de valor.

Introducción

En este artículo se presentan las características que pueden darse antes, durante y después de un proceso de fusión. Elementos como la angustia, la incertidumbre y demás comportamientos generados en el ser humano son de tal relevancia que serán considerados dentro de este análisis ante las diferentes decisiones que se toman a lo largo del camino para llevar a feliz término dicho proceso.

En el caso colombiano, como lo esboza Estrada (s. f.), las fusiones bancarias pueden tener un impacto importante sobre los beneficios de las entidades a través de incrementos en la eficiencia en costos, eficiencia en beneficios o poder de mercado para fijar precios.

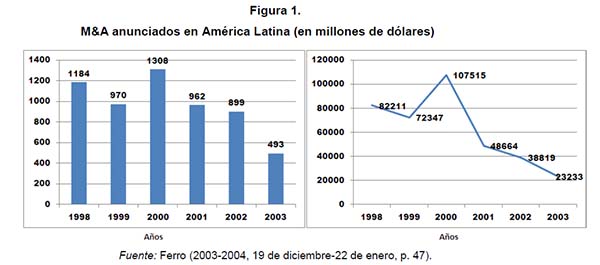

En la figura 1 se muestran las cuantías en dólares que se movieron entre 1998 y 2003 en procesos de fusión. América Economía (2003-2004, diciembre-enero) hace referencia a la sequía de compras y adquisiciones de esos periodos en América Latina, sobre todo en 2002 y 2003. En el artículo de la revista, Raúl Ferro referencia que los bancos pequeños son los que han sacada la mayor ventaja.

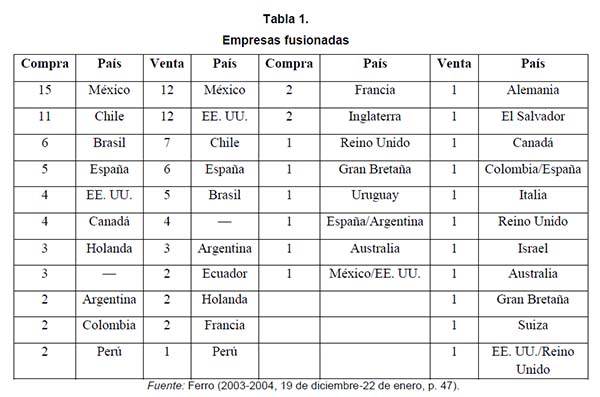

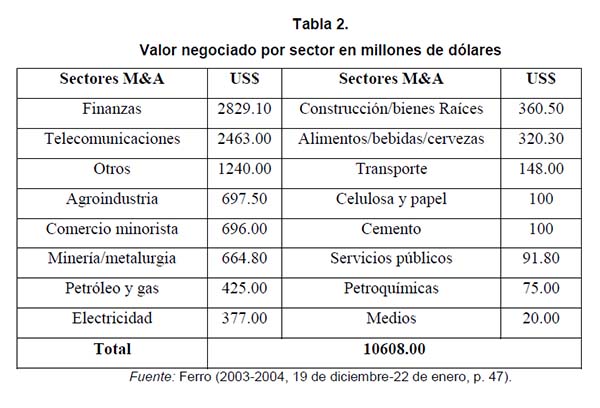

De acuerdo con la misma información, en la tabla 1 se esboza una serie de empresas fusionadas, incluso el país comprador y vendedor, sector, cuantía y alcance del proyecto donde participa América Latina. Allí se observa que los países que compraron más empresas fueron México, Chile y Brasil y los que más vendieron fueron México, Estados Unidos y Chile. En la tabla 2 se presenta el total negociado, el cual corresponde a US$10 608 millones, siendo el sector financiero el que más invierte en este tipo de operaciones con un valor de US$2 829 10, seguido de las telecomunicaciones con 2463.00

En Colombia, el mercado bursátil ha pasado de niveles bajos de concentración a niveles altos y pasó a veinte unidades entre 1996-2006 (Asociación Nacional de Instituciones Financieras [ANIF], 2006).

Clavijo y Salamanca (2006) muestran un cuadro del valor de las fusiones y adquisiciones respecto del producto interno bruto (PIB) en ese periodo. En la tabla 3 se puede observar la dinámica de estas operaciones en Colombia y otras regiones a partir de 1996. Según información de base de datos Platinum R, Thompson, V.4.0.3.1 Reuters (2012), entre junio de 1985 y julio de 2012 se transó US$81 738

Según información de Base de datos Platinan R, Thompson, V.4.0.3.1 Reuters, agosto 29 del 2012, entre junio del 1985 y julio de 2012 se transó US$81 738.

- Ballarín, Canals y Fernández (1994, p. 17) exponen varias razones por las cuales puede darse una fusión o adquisición de empresas:

- mayor competitividad., mayor cuota de mercado., la fusión pretende lograr cierta racionalización del sector, eliminando posibles excesos de capacidad de producción o de distribución,… renovación de la organización.., crecimiento de la propia empresa como una alternativa o un complemento al desarrollo interno..., expansión internacional...

- La figura 2 presenta los anuncios fusiones de enero de 2000 a julio de 2012 en Suramérica.

Como se observa, Brasil lidera dicho ranking, pero aun así Colombia es representativa comparada con otros países de la región. Latin Trade (2004) corrobora esto, allí, de la tabla de las mayores 100 fusiones y adquisiciones en Latinoamérica, las primeras seis fusiones las encabeza Brasil, sumando US$7151.1 millones, cuatro de las cuales se realizan en el mismo país y dos con Japón y Reino Unido, respectivamente, Colombia participa con la compra de la Central Hidroeléctrica de Caldas por parte de Empresas Públicas de Medellín.

De acuerdo con lo anterior, se hace importante presentar algunas de las características en un proceso de fusión que afectan la creación de valor de la empresa, tal como menciona Sinkovics, Stefan y Kusstatscher (2011). Aunque el lado humano de las M&A (fusiones y adquisiciones) han recibido mucha atención, los estudios en este aspecto aún se encuentran en desarrollo. Adicionalmente a lo anterior, otros estudios han concluido el papel tan importante que desempeña el recurso humano en estos procesos (Schuler y Jackson, 2001). En la misma línea, Weber y Tarba (2010) encontraron relación positiva entre el desempeño de las M&A y las prácticas de recursos humanos, como entrenamiento, comunicaión y autonomía. A continuación, se presentan los elementos fundamentales en el proceso de fusión o adquisición de las compañías.

Preliminares en una fusión y su impacto

Desde los primeros rumores y en la mayoría de casos externos sobre posibles fusiones entre compañías se genera un nivel de ansiedad e incertidumbre y, en ocasiones, de desconcierto entre los empleados por los cambios irremediables que se avecinan. Algunos autores denominan este proceso como síndrome de la fusión (Sinkovics, Stefan y Kusstatscher, 2011). Tal periodo puede llegar a ser largo desde el rumor mismo hasta la definición de la estructura en la nueva compañía sin haber intervenido proceso alguno, de ahí la importancia de mantener informado a todo el personal involucrado desde la oficialización misma de la fusión hasta la divulgación de la estructura.

Desde la oficialización de los primeros niveles de la estructura, seguida de los mandos medios, hasta los últimos niveles de la compañía, siendo estos últimos los que ejecutan el proceso de campo y su estructuración del número de personas, queda supeditada hasta la consolidación de la integración. Piedrahíta (2007) habla de tres eventos durante el periodo de formalización.

El primero obedece a los rumores y especulaciones de la posible fusión entre compañías, y para ello se debe estar informado a través de los medios de prensa, radio y televisión y demás medios electrónicos existentes, además de algún informe interno propio de cada empresa, tratando de ser lo más objetivo ante los comentarios de pasillo.

El segundo es la oficialización de la fusión ante los medios de información con un ingrediente de esperanza para unos y de incertidumbre para otros dependiendo de quién compró, dado que esta decisión determina en un alto grado la nueva estructura.

El tercer evento aclara la orientación de la compañía una vez definida la nueva estructura jerárquica hasta el segundo nivel de mando, fundamental en la planeación, coordinación e implementación del proceso de fusión, dado que el último nivel (el masivo) toma su tiempo en la medida en que se avanza en la homologación y sinergias en los procesos administrativos, operativos y tecnológicos y de otras áreas directamente involucradas con la fusión, para no afectar la operación normal de los negocios.

Se hace menester el acompañamiento de un consultor y todo un proceso de estudio de las compañías soportadas en las garantías previamente definidas y los demás instrumentos financieros, como la misma valoración de las empresas descontando los flujos de efectivo para tener claridad del negocio. En caso de encontrar situaciones que no correspondan a los preacuerdos sobre el conocimiento de las empresas, paralelamente el área jurídica hace parte de la sustentación ante las entidades gubernamentales y todo el esquema de comunicaciones tanto para el cliente externo como el interno.

Para las fusiones con objetivos de reducción de costos, posteriormente se inicia un proceso de adelgazamiento organizacional, consecuencia de los procesos que se han logrado integrar y optimizado; cuando el objetivo es de crecimiento, puede darse el proceso de reubicación del personal en otros cargos, no obstante puede ser paradójico que en estas definiciones el personal nuevo contratado compita por estos cargos, siendo personal joven, ya capacitado y con menores salarios.

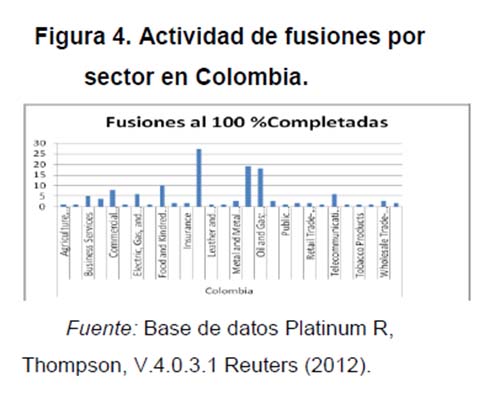

Para dimensionar el impacto en el recurso humano, se muestran en la figura 3 las fusiones cien por ciento completadas acorde con el sector, y recordando que de las 5955 fusiones, 1831 se completaron entre enero de 2000 a julio de 2012, siendo los sectores Mining and Investment & Commodity Firms, Dealers, Exchanges y Mining en Suramérica e igual en Colombia representativos. Cada una de estas empresas tiene un número representativo de empleados, y los cambios y las reestructuraciones del personal son grandes.

Identificar los empleados y tener claro el objetivo de la fusión

Clasificar los empleados nos facilita en parte el proceso de sinergias que se logrará más adelante y nos ayudará en el éxito de la fusión. Acorde con las funciones y decisiones en las que participan en el proceso, los empleados se pueden determinar como estratégicos, ejecutivos y operativos (Pidrahíta, 2007).

Los empleados clave o estratégicos están asociados a la alta dirección como pueden ser los comités de presidencias, algunos hacen parte de las juntas directivas y el mismo presidente y su grupo de vicepresidentes si es esta la estructura que se maneja o la proporcional a aquella, y deben ser los primeros en ser definidos. A este grupo puede sumarse cierto personal muy sobresaliente en el negocio por su conocimiento y liderazgo que lo hace igualmente estratégico, acompañado de las respectivas asambleas que conforman las compañías.

Los empleados a un nivel ejecutivo y definidor o los llamados mando medio, encargados de llevar a feliz término las estrategias previamente definidas y de hacer seguimiento del proceso de fusión y del negocio mismo. En ellos está la responsabilidad de la implementación del proceso en su administración, control y alertas que en el camino se puedan generar. Su relevancia está en la continuidad del negocio y de ahí la importancia en su selección minuciosa de aquellos.

Parte de este personal puede pasar a cargos superiores después de la fusión como premio al esfuerzo y dedicación, por ser de un alto nivel en lo táctico, no presentar sesgos en la selección del mejor personal a cargo, con una responsabilidad grande de llevar a cabo el proceso de fusión y no ser presa de la competencia, dada la rotación de personal que se puede dar en este nivel en el desenvolvimiento de la misma fusión.

El personal operativo o táctico, encargado de la ejecución y mantenimiento de la operación de las empresas por fusionar antes y después de la fusión, es numeroso y suma como personal al inicio y durante la fusión; finalmente son analizados para adelgazamiento por su volumen en el proceso posfusión, por los niveles de automatización y optimización de los procesos en el tiempo. Su perfil y compromiso, así como su capacidad de trabajo, son determinantes en el éxito de la fusión, y son la razón de la operativa del negocio ante el cliente.

Se pueden dar excepciones en la salida de personal estratégico bajo dos condiciones: la primera, cuando alguno de ellos expone su cargo para un posible arreglo económico para dedicarse a sus negocios propios o por una pensión anticipada; y segundo, por la salida forzosa ante la dualidad del cargo que se puede presentar, en este último escenario existe la posibilidad de reubicación dentro del conglomerado empresarial. En cualquiera de estas condiciones, la calidad y lo sobresaliente de dicho estratega durante años en la compañía es lo que promueve esta decisión.

García (2006, pp. 2-5) determina cinco etapas en la historia de las fusiones:

- (1985-1904) fusiones horizontales dedicadas al mismo negocio como respuesta a la sobrecapacidad de las empresas.

- 1925-1929) operaciones de integración vertical adquiriendo a sus proveedores y clientes, asegurando el suministro de materias primas.

- (1965-1970) conglomerados o las combinaciones diversificadas comprando empresas en diferentes sectores.

- (1981-1991) libre iniciativa y la desregulación de sectores con innovaciones financieras, crecimiento de los inversionistas institucionales, movilidad en los mercados bursátiles y la precisión en la valoración de las empresas.

- (1992 a la fecha) compradores estratégicos enfocados a las líneas de negocios.

Para las petroleras entre 1997 y 2000 dada la crisis de precios, según Bravo (2006) la tendencia de fusión de empresas se incrementó como única forma de cumplir las expectativas de crecimiento de los inversionistas; el mismo autor esboza cómo en 2005 alcanzó cifras de 15 000 millones de dólares.

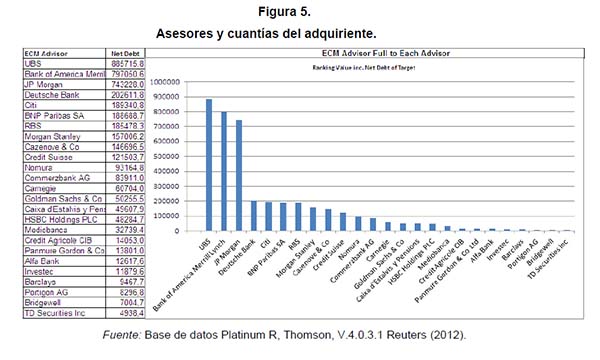

En la figuras 5 se presenta el número de negocios y su cuantía entre julio de 1986 y marzo de 2012 con los ECM (equity capital market) Advisor. Los tres primeros suman US$2.425.994 (UBS, Bank of America y JP Morgan). Se reitera el acompañamiento que tuvieron las compañías con el asesor, lo que implica que en el resto de estas el proceso fue realizado directamente entre las compañías.

La figura 6 muestra una tendencia creciente en este tipo de negocios, en especial a partir de 2003. El rango de la figura suma 27 078 negocios, sin embargo, hay tendencias periódicas entre los periodos 1986-1991, 1992-2001 y 2002-2012, siendo este último el de mayor crecimiento.

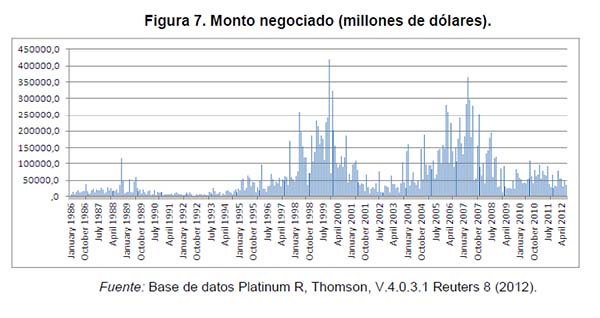

Sumando el total de la industria se acumula US$20 226 623, con y sin Advisor. Según la figura 7, los montos mayores están entre los rangos 1998-2001 y 2004-2008. Con Advisor se negociaron US$2 060 256 y US$18 166 367 sin Advisor; en este último valor el proceso fue realizado directamente por las compañías interesadas

Manejo del personal e incentivos de retención y desvinculación

Parece paradójico que haya ingreso de personal en pleno proceso de fusión, entre algunas razones está para cubrir cargos no estratégicos con asignación de funciones de trabajo de campo, reemplazando personal con desempeños deficientes, originada de la presión misma del proceso fusión, o, por el contrario, incentivos que promueven retiros masivos, entre otros aspectos que se explican a continuación.

El personal estratégico de las compañías es quien realiza realmente la fusión y debe ser aislado para tal fin; para ello se genera una cadena de reemplazos en forma jerárquica hasta llegar a los cargos de menor nivel en los que finalmente se genera la nueva contratación, en su mayoría temporal o a término fijo.

Factores como el bajo rendimiento, poco compromiso, futuro ambiguo, situaciones propias de cada empleado en su vida personal, sumado al aumento de la carga operativa y la misma presión del proceso de fusión y su consecuente aumento en los errores que empiezan a ser más visibles, siendo estas causas bien justificadas para realizar los cambios a que dé a lugar, si no cuando el mismo empleado por iniciativa propia ante oportunidades en el mercado laboral o iniciativas de negocios que se pueden presentar ante un arreglo sugerido a la compañía toma la decisión de desvincularse.

Cuando se asume un proceso de estabilización aceptable en la fusión es obvio detectar redundancia de personal en determinadas actividades, para lo cual es menester tener mecanismos o incentivos de diferente índole (económicos, apoyo de empleado a proveedor, entre otros.) que promuevan que un grupo considerable de empleados se desvinculen de la nueva compañía de una manera transparente. El incentivo se convierte igualmente en un riesgo, dado que el personal estratégico puede acogerse a aquel; para ello existe igualmente beneficios para retenerlos.

Cuando la estrategia de la fusión es de crecimiento, el impacto en el personal de salida en menor, permitiendo reubicación y en ocasiones ingreso de nuevo personal, aunque en la mayoría de los casos no necesariamente obedece a personal de áreas de apoyo, sino más comercial.

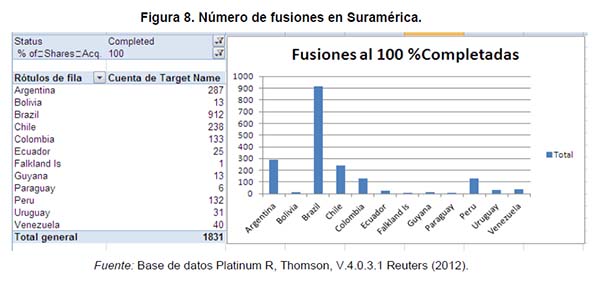

En la figura 8 se presenta el número de fusiones completadas a cien por ciento en Suramérica, de allí se puede inferir el número de personas que ingresan como las que salen en el proceso.

Entre los mecanismos tanto para retener a los empleados estratégicos como para salir del personal redundante en exceso ante la duplicidad de cargos, consecuencia natural del mismo proceso de fusión se tienen los siguientes.

Los anuncios de continuidad y ratificación de los cargos de los empleados estratégicos se hacen con mucha rapidez, en ocasiones confirmando las personas sin tener claro un cargo específico, sumado a las bonificaciones en dinero o en especie (viajes, estudios, etc.) ante el cumplimiento de los objetivos planteados, y es lo mínimo que se puede pensar dado que este personal realizará todo el proceso de sinergias entre las compañías.

Para los mandos medios y niveles menores como grupo masivo la selección es más lenta, igualmente hay bonificaciones orientadas a promover el retiro, como las que superan el valor de una liquidación tradicional. No faltarán los empleados que pueden ver esta opción como una buena alternativa económica, dado que están en proceso de selección en otras empresas, otros no tendrán más posibilidad que acogerse ante un despido evidente con una liquidación normal, aprovechando un dinero de más y llegando a un acuerdo empleado-empresa. Para esta última es una buena alternativa, mitigando en parte los retiros masivos y logrando entera satisfacción del empleado y eximiéndola de toda responsabilidad antes los entes regulatorios y ante el mismo empleado en el futuro. Gana el empleado en la medida en que pueda ubicarse muy rápidamente, dando un margen de búsqueda entre seis a un año en caso extremo, entendiendo que difícilmente el mercado laboral pueda absorbe en dicho tiempo y ante la masificación del proceso. También es cierto que algunas de ellas están definiendo su proceso de pensión o creación de algunos negocios que le permiten terminar su vida laboral decorosamente, con el riesgo para la compañía de que los empleados estratégicos igualmente se puedan acoger.

Para Mascareñas Pérez-íñigo (1993, pp. 16-17), aproximadamente dos tercios de las fusiones entre empresas en el mundo anglosajón han acabado siendo un fracaso y la mitad de ellas deshaciendo la unión. Asimismo, referencia el estudio de KPMG Peat Marwick que aduce que solo 17 % de las operaciones había creado valor para los accionistas, 53 % lo perdieron y 30 % restante se quedó como estaba.

En el estudio de KPMG, tres variables afectan su valor: la valoración de las sinergias (el qué), la planificación del proyecto de integración (el cómo) y las diligencias debidas-investigación. Las variables sociales: la selección del equipo directivo, la integración de culturas y las comunicaciones.

La selección de un proceso o aplicativo y su implicación

Las sinergias que se logran entre los procesos, la infraestructura y la misma tecnología está en la selección de los aplicativos que tienen una incidencia grande en el comportamiento de los empleados, sobre todo en aquellos en los que su aplicativo va de salida. La incertidumbre que se genera es mayor cuando saben que su permanencia está más asociada a la duración de la migración o conversión de datos de un aplicativo a otro y su estabilización. Por el contrario, para los aplicativos seleccionados, el personal asociado a estos esboza cierta tranquilidad por tener una ventaja en el cocimiento. Para los no seleccionados, algunos empleados pueden tener una capacitación consecuencia de los nuevos volúmenes de la nueva empresa fusionada, y no se puede subestimar la experiencia de estas personas que han tenido a cargo los aplicativos que no fueron seleccionados, pero que han adquirido un conocimiento del proceso mismo amparado en el aplicativo y que tienen un gran potencial que puede ser aprovechado en beneficio de la nueva compañía.

También es cierto que hay personal cuya fortaleza se suscribe al manejo de un aplicativo u otro, y al ver vulnerado sus conocimientos ante el cambio de este, se sienten desplazados y ofrecen resistencia al cambio sumado a la poca colaboración en los procesos de conversión, y es cuando las directivas se adelantan a tomar decisiones al respecto; obviamente esta problemática se orienta como siempre a las área de apoyo, como pueden ser la administrativa, operativa y tecnológica.

Este tipo de decisión puede llegar a ser tan complejo como sus dueños lo permitan, es decir, puede existir un proceso arduo de estudio para seleccionar el mejor aplicativo, buscando la imparcialidad independiente de cuál compañía compró, o tan sencillo como seleccionar sin mucho estudio los aplicativos de la empresa que absorbe, facilitando el proceso y disminuyendo el tiempo mismo de la fusión.

Las áreas comerciales son menos impactadas, dado que son áreas de ingreso para la nueva compañía y, por ende, deben ser tratadas con el mayor cuidado en su personal evitando deserción y garantizando la continuidad de los clientes asociados.

La divulgación de este tipo de decisiones en los aplicativos seleccionados debe ser a través de las áreas de comunicaciones o de mercadeo, evitando malestar en algunas áreas cuando se enteran por otros medios no oficiales. Recordemos que este tipo de decisiones igualmente se puede amparar ante la escogencia previa del jefe, gerente o vicepresidencia que igualmente puede informar a sus grupos.

Para los empleados puede generar ansiedad los anuncios desde lejos, como el auge de las fusiones que referenció Rossant (1998) con las fronteras irrelevantes, donde desde Europa las fusiones corporativas tienen sus fundamentos en una sólida industria, donde se referencia la compra de compañías entre un mismo sector, diferente de las fusiones que sacudió al mundo corporativo de Estados Unidos en los años ochenta.

Ambiente de trabajo en selección de jefes y homologación de cargos

Una vez es seleccionado o ratificado un jefe, marca la pauta para la selección de los siguientes niveles dependientes de este dentro de la escala jerárquica; con un alto porcentaje la escogencia de este personal se hace con el que previamente se había estado trabajando, cuya decisión se entiende en la medida en que nos ahorra tiempo en conocer las personas nuevas y sus habilidades o validar algunos conocimientos, además de la confianza, profesionalismo y la misma relación lograda a través de los años, quedando algunas alternativas para el personal absorbido que complementará el área, consecuencia del incremento del volumen de trabajo que por cualquier otra situación.

Hay algunas decisiones que pueden fomentar la imparcialidad, y es la equidad del número de personas de cada área por fusionar ante el nuevo jefe, que no siempre es válida cuando existe la fusión bajo el esquema de absorción, donde el comprador coloca las condiciones y en buena parte favorece su grupo, y esto se puede observar desde el nombramiento del presidente y de ahí en adelante para cargos subsiguientes.

La contratación de un asesor o consultor, conocedor de este tipo de procesos en su metodología, puede ofrecer imparcialidad, sin olvidar que finalmente quien lo contrató es la entidad compradora y la que puede ejercer presiones en algunas decisiones, pero no deja de ser una alternativa adicional para la calidad en las decisiones en cuanto al personal que conformará la nueva institución.

Esporádicamente la vinculación de personal directivo del mercado laboral puede generar cierto malestar para algunos grupos de las empresas por fusionar, los cuales guardaban alguna esperanza de ser nombrados, pero por otro lado para el personal de la empresa absorbida puede ser una leve alternativa a ser considerados en mayor proporción, dado que dicho directivo deberá hacer un estudio sobre sus grupos que conformar por igual en las áreas que se van a integrar. Desde el inicio hasta el final del tiempo de un proceso de fusión entre compañías rara vez las curvas salariales son consideradas prioritarias —de por sí bien diferentes ante una fusión—. Solo un tiempo después de la misma y una vez se haya logrado un nivel alto de consolidación y estabilización de dicho proceso es imperioso ajustar la curva salarial, y con todo seguridad los diferentes picos que se pueden haber generado.

Este proceso presenta un gana gana entre empresa y empleado cuando se nivela por debajo, es decir, se aprovecha para hacer ascensos a personal subalterno cuyos jefes fueron de común acuerdo desvinculados o en otros casos retirados sin causa alguna. El empleado gana por un aumento considerable y un nuevo cargo que le adiciona estatus y gana la empresa porque el aumento nunca será ni cercanamente al jefe antes retirado que había adquirido un poder adquisitivo en su salario por su tiempo y experiencia, entendiendo que el ascendido tiene una formación académica relativamente buena y muchos años más por entregar a la nueva compañía fusionada, estando por fuera de las zonas de confort.

Aquel personal que entró en pleno proceso de fusión explicado en su momento hace parte del proceso de nivelación en los cargos, cuyos beneficios adicionales —si los hubiese— no siempre son los mismos que los que tienen las personas que llevan un tiempo considerable antes de la fusión, sumado a la complejidad de la nivelación de los beneficios entre las compañías fusionadas que no se puede ver como la sumatoria de dichos beneficios. Estas nivelaciones se hacen más difíciles cuando existen convenciones o preacuerdos entre empleados y empresa, y por ello a corto y mediano plazo no se logra tener claridad en la curva salarial.

La multifuncionalidad en los cargos de las empresas pequeñas comparada con la especialización de las grandes compañías explica la diferencia de salarios. Curiosamente, ante el personal con muchas funciones su salario puede estar por encima de los estándares que maneja un cargo especializado de unas pocas funciones y un alto volumen, lo cual igualmente vuelve complejo la homologación de los cargos, salvo que la especialización tenga un nivel alto de conocimiento y expertos.

José Ramón Pin (1990) define el síndrome de la fusión

como el sentimiento de ansiedad, frustración, decepción, incertidumbre y tensión entre los individuos y los grupos de las organizaciones sometidas a procesos de fusiones y adquisiciones. Estos sentimientos dan lugar a bajas en la productividad y rentabilidad, rotación, fenómenos de resistencias y formación de contraculturas.

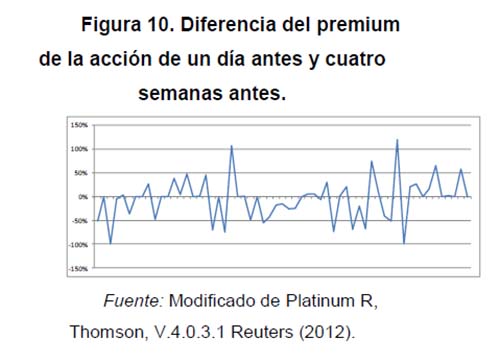

Todas estas características en el recurso humano pueden afectar las utilidades del nuevo negocio y no afectar el precio de la acción (figura 10). En esta figura se elimina el ruido del pico de una de las acciones. Asimismo se observa que en 43.5 % de los procesos el precio de la acción decreció y en 40.3 % aumentó el precio.

Según Strachan (2002), existen varios estudios estructurados que se calcula entre un 50 y 75 % en compras que destruyen valor para los accionistas, en vez de alcanzar beneficios de costos o ingresos. El autor argumenta, entre otras razones, un fundamento estratégico débil, pago de un precio excesivo, planeamiento inadecuado de la integración y ejecución de la fusión, carencia de liderazgo efectivo y falta de un adecuado manejo de comunicaciones y una grave incompatibilidad cultural.

Estabilización, adelgazamiento y ajustes finales de la estructura

Una vez realizada la fusión, ya se ha ejecutado el primer adelgazamiento en los cargos superiores, entendiendo que solo debe haber un presidencia y su grupo adyacente, asociado a cada área necesaria para la operación, siendo este el nivel más estratégico, y así sucesivamente en los niveles medios y cargos de menor perfil dentro de la nueva estructura jerárquica de la nueva compañía, en la cual son beneficiados ciertos cargos superiores que no tenían homólogos, ya sea por la exclusividad del producto o servicio que administran, ya sea por aquellos que asumen nuevas responsabilidades distintas de las que venían desempeñándose.

En menor escala se pueda dar el caso de que los perfiles no se obtengan con el recurso de las compañías fusionadas y sea necesario recurrir a personal de afuera con un perfil más internacional según las nuevas condiciones de la compañía, igualmente puede haber deserción del personal seleccionado por no quedar satisfecho ante las nuevas responsabilidades y funciones asignadas, lo que promueve búsqueda de alternativas laborales.

El impacto laboral y social en este nivel de alta gerencia en el adelgazamiento de la estructura es menor, dado que son personas con buena solvencia económica, de una edad madura y de una gran experiencia en el medio, donde parte de ellos es absorbido por el mercado y de no serlo tienen resuelto en buena parte su futuro.

Los mandos medios —que son más numerosos—, entre los que se encuentran gerentes, directores, jefes, especialistas y algunos coordinadores, tienen un mayor impacto en el adelgazamiento de la compañía, dado que son perfiles de una edad competitiva; además de ser los encargados de ejecutar la fusión misma y el impacto laboral y social ante una posible salida de la empresa, deben ubicarse donde su futuro económico no está totalmente estructurado, a parte de tener obligaciones por cumplir, sumado a la experiencia en la operación en detalle de los procesos y un buen nivel de conocimiento cuya salida solo obedece más a un proceso de fusión consecuencia de la duplicación de cargos y parte de ellos la competencia los absorbe.

Transcurrido un tiempo prudencial en la fusión que oscila entre uno, dos años o algo más, cuando ya se ha consolidado en lo administrativo, operativo y técnico dichos procesos y el área comercial está en plenitud, el personal que fue sumatoria total al inicio de la fusión por la carga misma operativa que implicaba las compañías por fusionar, tiempo después y una vez lograda la estabilización y consolidación del proceso de integración, se entra a evaluar este personal masivo y excesivo dentro de la nueva organización, consecuencia de las sinergias logradas en los procesos, aplicativos y demás decisiones propias de esta índole.

Parte de este personal puede ser reubicado siempre y cuando el criterio de la fusión haya sido de crecimiento y no de eficiencia directa, en cuyo caso el adelgazamiento tiene un mayor impacto. En términos generales, este nivel de adelgazamiento tiene el mayor impacto socialmente hablando, dado que es el más masivo de todos, no se tiene garantizado su formación académica total y el mercado laboral difícilmente puede absorberlo en un tiempo prudencial y las indemnizaciones no logran cubrir todo el tiempo de espera en la reubicación en el mercado laboral.

Finalmente, el proceso de estabilización posfusión permite ajustes de última hora entre cargos medios y algunos de alta dirección, por oportunidades labores o por pérdida de zonas de confort, entre otros; adicionalmente, la consolidación de la integración de aplicaciones y procesos de la nueva compañía permiten optimizar aún la estructura en algunas áreas, sumado a las decisiones no acertadas del personal previamente seleccionado que con el tiempo empieza a demostrarse que no cumple con el perfil ni con las competencias que exigía el cargo, o por el contrario la persona no se siente a entera satisfacción o se puede ver supervalorada o, por qué no decirlo, subutilizada ante las nuevas funciones asignadas.

Al margen de la deserción de este tipo de personal, el impacto mayor se deja ver en los costos en la nueva búsqueda del personal idóneo, el tiempo que toma esto y la quietud que se genera en el área afectada por el reemplazo de su jefe, entendiendo que en el proceso inicial hubo candidatos ajustados, con el compromiso y alegría para desempeñar dichos cargos y con incentivos de ascenso en su momento.

Una vez lograda la estabilización de la empresa, inician los estudios de referenciación nacional e internacional para hacer comparativos en activos, personal, utilidades y demás indicadores que hacen que se puedan tomar decisiones mayores en el adelgazamiento de la compañía recientemente estructurada si dichos indicadores lo demuestran.

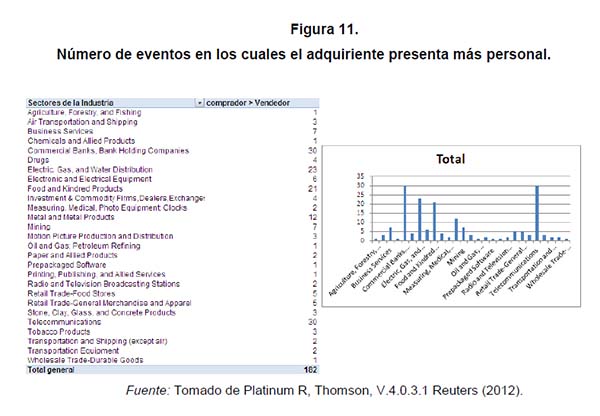

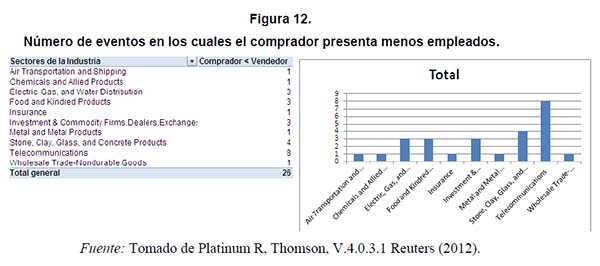

Para comprender el impacto, de un universo de 8365 fusiones realizadas entre 1985 y 2012, hay 5772 procesos, ya sea por datos en vendedor (target) o por comprador (acquiror). Depurando más la información de empleados para que haya datos tanto en target como acquiror, se obtiene escasamente 208 empresas, de las cuales en 182 el acquiror tiene mayor número de empleados que el target y 26 al contrario. En las figuras 11 y 12 se clasifica por sectores y comparando el número de empleados entre acquiror y target.

En el cuadro 5 el acquiror presenta más empleados que el target y se entiende que el comprador toma las decisiones en la selección de personal.

La nueva cultura y el esfuerzo en transferencia de conocimiento

Dentro de los procesos complejos de homologación después de realizada la fusión es la nueva cultura organizacional que conlleva un esfuerzo grande en tiempo y recurso, la cual para unos empleados es continuidad y para otros puede ser imposición según el comprador y vendedor, respectivamente, en este sentido debe estar claro la nueva estrategia y horizonte de la nueva compañía.

Una vez consolidado el proceso de fusión, se divulgan los aspectos corporativos clave como son la misión, la visión y los valores corporativos, y toda una planeación estratégica que será el faro para que toda la organización se sincronice y sirva como una guía.

La nueva cultura implica un tiempo tanto en su implementación como en su asimilación, mientras tanto prevalece un fenómeno en el ambiente laboral de varias culturas según las empresas fusionadas y acorde con los jefes ratificados que arrastran por un espacio y tiempo conceptos y compartimientos de sus anteriores culturas.

No se puede exigir a través de las reuniones y medios de información de la compañía u otros recursos que todo empleado entienda y se identifique en un corto tiempo con la nueva cultura organizacional, cuando en su momento cada empresa por separada había dedicado años a estos procesos, pero obviamente es un inicio para vender y entender todos los beneficios a que llevó el nuevo proceso de fusión.

Al margen de la complejidad y lo intangible que implica todo un cambio cultural, definitivamente es fundamental en un proceso posfusión, dado que esto permite un compromiso de todos y con los nuevos retos de la compañía y ante la competencia misma. Este proceso es muy diferente cuando la empresa se desarrolla en sus tres etapas normales de nacer, crecer y sostenerse en el tiempo de la de imponerse una cultura cuando esta es absorbida. Por ello, el personal nuevo posfusión desempeña un papel importante en todo nivel, sumado a la alta gerencia que debe en lo posible no mostrar sesgos en las decisiones con el personal según de la empresa que viniese.

Parte de la resistencia se da más en los cargos de niveles inferiores de la compañía absorbida, y es donde se genera la mayoría de rumores y especulaciones que pueden deteriorar el ambiente laboral y distorsionar la realidad de la empresa en su gestión. Por ello, entra a desempeñar un papel muy importante los reconocimientos, capacitaciones y demás beneficios incluso los económicos diferenciales respecto de los legales, los cuales finalmente los empleados entenderán y tendrán un mayor compromiso y sentido de pertenencia con la nueva cultura organizacional.

Esta dinámica de cambios permanente en las fusiones promueve la reubicación o traslados de cargos o perfiles entre diferentes áreas según su conocimiento; por ello, la capacitación, el entrenamiento y la inducción en general es una constante entre todo el personal, además de promover el intercambio de funciones o cargos entre personas estratégicas o no, facilitando el reacomodo de la estructura, evitando la rutina y oxigenando al personal según los nuevos retos que plantea la compañía.

Entre todos estos cambios que genera la dinámica de una fusión, el conocimiento especializado, aun así en personal no estratégico, la modalidad de tercerización puede ser una alternativa adecuada en sus etapas de outsourcing o insourcing, ya sea por fuera o dentro de las instalaciones del cliente, respectivamente, que logran un dominio alto en procesos o actividades propias de su objeto social con sus respectivas certificaciones que respaldan dicha gestión. Esta figura se puede generar a través de un gana gana entre empresa-empleado, donde la primera facilita la creación de empresa a un grupo de empleados expertos en determinado proceso, permitiendo su consolidación y garantizándoles trabajo durante un tiempo prudencial para que puedan ser competitivos.

El objetivo final es hacer un buen manejo de las economías de escala y logrando que la nueva empresa fusionada esté siempre orientada a su objetivo social, fortaleciéndose en el negocio para el cual fue creado y las demás actividades de apoyo al negocio puedan ser ejecutadas por compañías que no necesariamente hagan parte de la estructura jerárquica de la empresa matriz.

Según Sudarsanam (1996, p. 53), la cultura organizacional está representada por sus sistemas colectivos de valores, creencias, normas, ideologías, mitos y rituales, tal como se presenta en la tabla 4.

Maestres Pérez-íñigo (2000), igualmente hace referencia al éxito de las fusiones y adquisiciones entre empresas, y esboza que no dependen solo de proyecciones financieras o de mercado y ratifica que la cultura marca la diferencia entre el éxito o el fracaso, y complementa que todas las proyecciones de mercado económicas o de ahorro dependen de que las personas pueden trabajar juntas y se entiendan.

Transparencia del proceso y los costos de las complejas decisiones

Para evitar la parcialidad en las decisiones que se toman en especial en la selección de personal y en las demás sinergias logradas en los procesos, el asesor o consultor puede ser una alternativa para mitigarla, no solo por la experiencia internacional que tienen, sino también por las buenas prácticas y la metodología que ofrecen. Sin desconocer algunas situaciones no muy claras en la selección de personal, productos, servicios, procesos o aplicativos, lo concluyente es que no sea la constante. Aquellas decisiones que no fueron las más adecuadas pueden incurrir en costos difícilmente calculables por la premura misma de salir adelante a como dé lugar en el proceso de fusión.

Para los padrinazgos en cargos estratégicos u otros cargos, Piedrahíta (2007) sostiene que el problema no está en dicha decisión, pero una vez dada estas preferencias, es ncesario garantizar las competencias, habilidades y conocimiento mínimo requerido, de tal forma que no se arriesgue el área que liderará y la misma estabilidad de la compañía, para que la empatía y los favores propios creados en una relación laboral previa no sean los únicos elementos tenidos en cuenta.

Dentro del espectro ambiguo en las decisiones de selección de personal está aquel que es sobresaliente, quizá por su formación académica, por la experiencia laboral, en otros, siendo asignados a papeles o perfiles que no requieren tan alta formación. El efecto en el tiempo hace que el candidato escogido no se identifique con el papel asignado y, por ende, busque por fuera otras alternativas de reconocimiento personal y profesional. Con un mayor impacto en este tipo de decisiones, en cuanto al haber tenido anteriormente un posible candidato motivado para dicho papel, el cual posiblemente ya ha sido despedido y en algunas casos la compañía lo incorpora, con los costos que esto implica.

Puede darse el caso de confabulación de grupos de personas que no están al mismo ritmo del jefe del área, ya sea porque este fue impuesto o porque trae su propia metodología y gerenciamiento diferente del tradicional o por la misma reacción al cambio que finalmente genera un nuevo jefe.

Dentro de las decisiones imperceptibles está el manejo de proveedores, quienes han tenido una estrecha relación con los jefes por varios años y esta puede verse amenazada ante la llegada de nuevos jefes estableciendo relaciones posiblemente con nuevos proveedores, que puede generar inconformismo para ellos y haciendo un poco más tortuoso el proceso de integración.

Los aplicativos pueden generar herencias en la permanencia de las personas por su conocimiento y dominio de aquellos; estos procesos pueden llegar a ser repetitivos y de gran habilidad para quien los ejecuta, ocasionando tiempo ocioso mientras no los operan.

Son muchos los aspectos por tener en cuenta para saber que se puede incurrir en costos difícilmente calculables, algunos de ellos viables y detectables, como pueden ser las penalizaciones o renegociaciones en contratos, la oportunidad para los proveedores de salida que incrementan sus cobros ante procesos de migración o consolidación de información de un sistema a otro, la consultoría en resolución de problemas y el mismo cambio de marca y su implementación, pero hay otros que tienen una mayor complejidad para su cálculo, como pueden ser los reprocesos en el interior de las áreas, sin contar con el alto estrés que rodea al personal que ejecuta dichos procesos incrementando los errores e inconsistencia en los datos en los que finalmente el afectado es el cliente y su posible deserción.

Todo el manejo de activos y las estrategias de reposición aprovechando la fusión que conlleva tener saldos en los libros cuyos valores deben ser castigados e impactan directamente los estados financieros de la compañía.

En pleno proceso de fusión se puede dar un incremento de los fraudes tanto internos como externos, dado que la seguridad informática se puede menoscabar temporalmente ante la prioridad de la integración de los sistemas y estabilidad del servicio a los clientes.

Un costo significativo e igualmente complicado de calcular está en la suspensión o cancelación de proyectos de cada una de las compañías que venían tramitando con anticipos o abonos y que cambian su nivel de estrategia ante la nueva compañía.

Puede que estos costos no sean tan representativos comparados con la información generada en los estados financieros y el mismo valor de la acción después de la fusión, costos que son realmente aquellos que permiten evaluar lo exitoso o no de una fusión, pero se quiere resaltar el cuidado en estos eventos que podrían incidir en un mejor indicador si se tiene control sobre ellos. La mayoría de las decisiones obedecen a un proceso ordenado y sistemático, sustentado bajo una metodología, pero no siempre se logra esto y no por ello implica que se puede estar arriesgando el proceso de fusión, más aún en ocasiones se oxigena el proceso ante cierto informalismo, obviamente sustentado en el conocimiento alto de las personas que están decidiendo, para darle cierta rapidez y agilidad y poder salir de algún protocolo que pueda estar frenando la liberación de algún proceso, actividad o función específica.

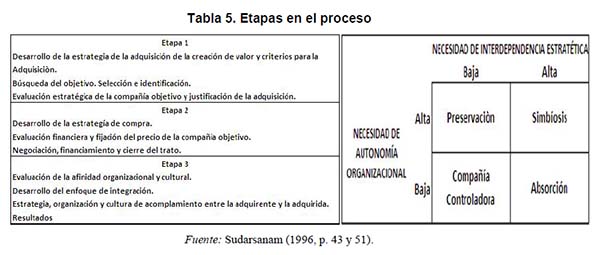

Sudarsanam (1996, p. 43 y 51) esboza la toma de decisiones desde el punto de vista racionalista convencional, basada según él en la evaluación directa de los aspectos económicos, estratégicos y financieros, y calcula el potencial de creación de valor según dicha evaluación. En la tabla 5 se presentan las etapas y la interdependencia

McKinsey Quarterly (2001) explica que la creencia de que las fusiones aumentan los ingresos podría ser un mito. Por su parte, un estudio de Southern Methodist University de 193 fusiones por valor de US$100 millones o más entre 1990 y 1997 encontró que el incremento de los ingresos fue bastante evasivo e intangible en su cálculo, o algo de ilusión.

Obviamente, habría que investigar qué elementos están afectando el ingreso y, por ende, el éxito de la fusión, y cuáles de ellos se deben a las características que afectan el recurso humano que participa en la fusión, debilidades en la negociación misma o en la sostenibilidad posfusión. Solamente 36 % de los targets mantienen su crecimiento de ingreso en el primer cuarto después del anuncio de la fusión, en el tercer cuarto, 11 %, donde la media es 12 %.

La marca y las posibles deserciones de los clientes posfusión

Los beneficios que trae para los clientes una vez realizada la fusión son claros, como pueden ser un mejor portafolio, administrados por cada uno de los asesores con un buen conocimiento de los productos y servicios, facilitando la captura de información y una mejor gestión en los costos de estos y ampliando el cubrimiento nacional e internacional, con la solidez y confianza que esto genera en la relación comercial. Lo que se busca finalmente en la integración de la tecnología es facilitar el servicio y en lo posible no alterar la seguridad en la información, de tal forma que no haya motivo para desmotivar a los clientes.

Sin embargo, los clientes aun así se pueden ver afectados por aspectos que parecieran no relevantes pero que pueden generar inconformismos, uno de ellos puede ser la nueva segmentación que se genera una vez fusionados (Piedrahíta, 2007). Para la compañía absorbida dichos clientes pueden perder ciertos privilegios dado que los rangos y aspectos comerciales varían ante el volumen ampliado de clientes.

La misma incertidumbre que crean estos procesos, junto con la deserción de algunos asesores por cambios en sus condiciones laborales, que se llevan los clientes a sus nuevos sitios de trabajo, hace que la competencia esté lista para ofrecer mejores servicios y productos y pendiente de todo error que se pueda generar en los procesos de fusión, como puede ser la no conexión o la lentitud en sus canales virtuales, no visibilidad de algunas de las opciones clave en la operación, y lo que más incomoda, inconsistencias en sus saldos.

El cambio en la marca, imagen, eslogan, colores, logotipos y hasta los mismos sonidos de la nueva compañía y el cambio en su cultura organización pueden incentivar a los clientes a buscar alternativas en el mercado similares a las que tenían previamente a la fusión (Piedrahíta, 2007).

Tradicionalmente, la marca la conserva el comprador, y el vendedor o compañía absorbida debe asimilar el cambio, para ello se sigue todo un proceso de divulgación tanto en el interior como con los entes externos, como proveedores, entes regulatorios y la razón de ser de toda compañía que son sus clientes, salvo cuando la nueva compañía cambia todo su esquema de marca, permitiendo que los cambios sean totales y de oxigenación para todos los participantes de este proceso; esto implica mayores costos pero mejores resultados en el ambiente tanto de trabajo como comercial.

De acuerdo con López y Estévez (2006, p. 5), "Las empresas son cada vez más intensas en capital intangible (marcas, la capacidad de innovación o la reputación corporativa), y menos intensas en capital tangible". Igualmente, aducen que en 1970 el valor de los activos fijos de las empresas industriales en Estados Unidos representaba 50 % de los ingresos, y en 2004, 30 %. Por ello, el tema tan importante del impacto del manejo de la marca en una fusión.

Conclusiones

En un mundo globalizado, las fusiones siguen siendo un medio válido para llegar a nuevos mercados y son un mecanismo para afrontar la competencia. Si nos adentramos en las compañías, se logra reinventar el negocio, tocando en primera instancia su estructura, los procesos y finalmente su portafolio de servicios, siendo este último el más favorecido.

Precisamente, la nivelación de la carga prestacional con beneficios adicionales, la homologación con estándares internacionales en estos procesos, como el mismo crecimiento de mercados, son razones suficientes para entender que las fusiones siguen siendo una excelente alternativa para los negocios.

No es garantía en el tiempo la solvencia, rentabilidad y protagonismo de una empresa para asegurar su permanencia, de ahí la necesidad de reinventarse permanentemente; por ello el análisis de riesgo y la exposición ante una fusión para toda compañía por pequeña que sea es un ingrediente por tener en cuenta en su gestión.

El énfasis expuesto en los capítulos anteriores pretende mitigar el impacto en los clientes, como también buscar en lo posible la objetividad en las decisiones en lo que compete a la selección de personal ante la incertidumbre que genera estos procesos, al margen de la eficiencia y eficacia en la administración financiera de la fusión.

Si resumimos las características que afectan el recurso humano, podríamos esbozar, en primer lugar, los rumores y las especulaciones en el inicio de una fusión, oficialización de la misma ante los medios de comunicación y finalmente la orientación de la fusión una vez transcurrido un tiempo prudencial; para ello es necesario el acompañamiento de un consultor buscando la imparcialidad y un buen acompañamiento en el proceso.

Posteriormente, la clasificación de los empleados en estratégicos, ejecutivos u operativos o técnicos, facilitando la salida de empleados que puede darse en el caso de afrontar negocios propios que es la minoría y por dualidad del perfil que sería el masivo.

Ingreso de nuevos empleados en pleno proceso de fusión, quienes facilitan todo el proceso, por los reemplazos jerárquicos para la conformación de grupos de trabajos, a su vez el cargo de algunas personas puede darse por la selección y continuidad de su proceso, aplicativo o jefes previamente seleccionados o ratificados.

Los procesos de adelgazamiento posteriores a la fusión y su estabilización, como la homologación de la cultura y la unificación del conocimiento, sumados a la poca cuantificación de errores en algunos procesos, como la definición de la marca que evita la deserción de clientes, son igualmente características por tener en cuenta.

Referencias bibliográficas

Asociación Nacional de Instituciones Financieras (ANIF) (2006). Fusiones y adquisiciones en el mercado bursátil colombiano. Carta Financiera ANIF, 136, 2-4.

Ballarín, E., Canals, J. y Fernández, P. (1994). Alianza economía. Fusiones y adquisiciones de empresas. Un enfoque integrador. Madrid: Alianza Editorial.

Estrada, D. (s. f.). Efectos de las fusiones sobre el mercado financiero colombiano. Recuperado de http://www.banrep.gov.co/docum/ftp/borra329.pdf Base de datos de SDC Platinum R, Thomson V.4.0.3.1 REUTERS (2012, 19 de agosto).

Bravo, O. (2006). Fiebre de fusiones, adquisiciones y compras en sector petrólero: factor peso, Carta Petrolera, 114, 51-55.

Clavijo, S. y Salamanca, C. (2006). Fusiones y adquisiciones bancarias en Colombia: una propuesta de reforma financiera. Carta Financiera ANIF, 134, 7-19.

Ferro, R. (2003-2004, 19 de diciembre-22 de enero). América Economía, 269, 47.

García Estévez, P. (2006). Fusiones comentadas: análisis de las fusiones más importantes de los últimos años. Madrid: Prentice Hall.

Universidad de Navarra, Instituto de Estudios Superiores de la Empresa (1990). El lado humano de las fusiones y adquisiciones: el modelo antropológico versus el culturalista, preparada por el profesor José Ramón Pin. Navarra: IESE. Revista Latin Trade (2002, abril). Las mayores 100 fusiones y adquisiciones en Latinoamérica, 10(4).

López Lubina, F. y García Estévez, P. (2006). Finanzas en mercados internacionales. Madrid: McGraw-Hill. Maestres, R. (2001). La cultura en las fusiones y adquisiciones. Debates IESA, 7(1), 44-45.

Mascareñas Pérez-íñigo, J. (2000). Libro fusiones y adquisiciones de empresas. Madrid: McGraw-Hill Interamericana.

Piedrahíta Murcia, O. (2007). Explicación de los procesos no considerados en las sinergias de una fusión que degradan la nueva compañía e impactan el servicio para los clientes como para el recurso humano.

Rossant, J. El shock de las fusiones. (1998). Revista Gerente-Business Week, 10, HAD107. Pag. 2BW Gerente 1997 – 1997 Gerente BW3

Schuler, R. y Jackson, S. (2001). HR issues and activities in mergers and acquisitions. European Management Journal, 19(3), 239-253.

Sinkovics, R. R., Stefan, Z. y Kusstatscher, V. (2011). Between merger and syndrome: the intermediary role of emotions in four cross-border M&As. International Business Review, 20, 27-47.

Strachan, H. (2002). El éxito en las fusiones y adquisiciones. Las razones correctas y el liderazgo efectivo. Revista INCAE, 12(3), 32-38.

Sudarsanam, P. S. (1996). La esencia de las fusiones y adquisiciones. Madrid: Prentice Hall Hispanoamericana. The McKinsey Quarterly 2001 NUMBER 4, Matthias M. Bekier, Anna J. Bogardus, and Tim Oldham.

Weber, Y. y Tarba, S. Y. (2010). Human resource practices and performance of mergers and acquisitions. Human Resource Management Review, (20), 203-211.

License

When submitting their article to the Scientific Journal, the author(s) certifies that their manuscript has not been, nor will it be, presented or published in any other scientific journal.

Within the editorial policies established for the Scientific Journal, costs are not established at any stage of the editorial process, the submission of articles, the editing, publication and subsequent downloading of the contents is free of charge, since the journal is a non-profit academic publication. profit.