DOI:

https://doi.org/10.14483/23448393.2263Published:

2001-11-30Issue:

Vol. 7 No. 1 (2002): January - JuneSection:

Science, research and developmentPlaneación Agregada de Costos: Procedimientos para la PYME Manufacturera Colombiana

Downloads

References

BUFFA, E.S. AND TAUBERT W.H. (1972). Production-inventory Systems: Planning and Control. Richard D. Irwin, Inc. New York.

DEMING, W.E. (1985). Quality Productivity and Competitive Position. MIT Press. Massachusetts.

DINGUS, V.R. AND GOLOMSKI, W.A. (Eds.) 1988. A Quality Revolution in Manufacturing. Industrial Engineering and Management Press. Norcross, Georgia.

GRUPO MONITOR. (1996). Diagnostico sobre el desarrollo Económico e industrial del país. Planeación Nacional. Bogotá D.C.

GUNN, T. C. 1990. Manufacturing for Competitive Advantage. Becoming a World Class Manufacturer. Ballinger Publishing Company. Cambridge, Massachusetts

IMAI, M. (1990). Kaizen: The Key to Japan's Competitive Success. Random House. New York.

LABRICK, K. 1991. The seven keys to business leadership. Fortune. October 24, Vol. 118, no. 9. USA

LEE, S.M., AND MOORE, L.J., 1995. A Practical Approach to Production Scheduling. Production and Inventory Management. (1st Quarter). Pp. 79-87. USA

PETERS, T.J., AND WATERMAN, R.H. 1982. In Search of Excellence. Harper and Row. New York.

SCHONBERGER, R.J. (1986). World Class Manufacturing. Free Press. New York.

SKINNER, W. 1985. Manufacturing: The Formidable Competitive Weapon. John Wiley & Sons. New York

TORRES ACOSTA, J.H. (1997). Cátedra Internacional OEA. Tecnologías Endógenas, Ambiente y Desarrollo Local. Ponencia. Santafé de Bogotá D.C.

TORRES ACOSTA, J.H. (1998). Seminario Internacional "Ecoeficiencia, compromiso social y rentabilidad en la gestión empresarial del tercer milenio". Investigación y Desarrollo, Propuesta Doctoral. Santafé de Bogotá D.C.

TORRES ACOSTA, J.H. (1999). Problemas Sociales de la Ciencia y la Tecnología. La Planeación Agregada en el contexto económico y social colombiano. Santa Clara, Cuba.

TORRES ACOSTA, J.H. (1999). Seminario Internacional "Gestión financiera. Clave en el desarrollo y supervivencia empresarial". Sistemas de información en la gestión financiera, Propuesta Doctoral. Santafé de Bogotá D.C.

TORRES, ACOSTA, J.H. (1992). Costos de Producción. Teoría y Aplicación. Universidad Distrital "Francisco José de Caldas". Santafé de Bogotá.

TORRES, ACOSTA, J.H. (1994). Elementos de Producción. vol. I. Planeación, Programación y Control. Fondo de Investigación U.C.C. ECOE Editores, Santafé de Bogotá D.C.

How to Cite

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Download Citation

Ingeniería, 2002-00-00 vol:7 nro:1 pág:6-10

Planeación agregada de costos: procedimientos para la PYME manufacturera colombiana

Jairo Humberto Torres Acosta

Abstract

The developed investigation for the generation of the procedures takes like reference mark the state of the art on the Aggregate Production Planning in the universal context and in the South American context and later on him with respect to the associated costs to the Aggregate Planning denominated by the author Aggregate Planning of Costs to end up studying to depth the behavior of the Colombian productive culture regarding the Planning, the Programming and the Control of the production and its associated costs, in particular, the development level in the investigation and the application reached in the PYME (Small and Medium Company) in this specific field of the Aggregate Planning.

For the position of the procedures one kept in mind, besides the state of the art in Aggregate Planning in the specific field of their associated costs, precedent works developed by the author, as well as their professional activity in the consultancy field. This way you arrive to the position of a procedure for the Aggregate Planning of Costs for Materials, a procedure for the Aggregate Planning of Costs of Capacities and a procedure for the Aggregate Planning of costs of shifts, machines and labor force. These results allow the PYME to have a good support for the taking of decisions in minimum time, that which constitutes a contribution of high novelty and applicability in the Colombian environment in the field to Strategic Planning of Costs in the productive organizations. All the outlined procedures were developed making partial applications in different companies of the sector PYME, corroborating this way the coherence of their position so much mathematical as practical. The application of the procedures required the assembly of an appropriate system of information, as well as the development of software for the prosecution of the information and the obtaining of results.

Resumen

La investigación desarrollada para la generación de los procedimientos tomó como marco de referencia el estado del arte sobre la Planeación Agregada de Producción en el contexto universal y en el contexto suramericano y posteriormente lo referente a los costos asociados a la planeación agregada denominada por el autor Planeación Agregada de Costos para llegar a estudiar a profundidad el comportamiento de la cultura productiva colombiana en lo referente a la Planeación, la Programación y el Control de la producción y sus costos asociados, en particular, el nivel de desarrollo en la investigación y la aplicación alcanzados en la PYME (Pequeña y Mediana Empresa) en este campo específico de la Planeación Agregada.

Para el planteamiento de los procedimientos se tuvo en cuenta, además del estado del arte en Planeación Agregada en el campo específico de sus costos asociados, trabajos precedentes desarrollados por el autor, así como su actividad profesional en el campo de consultoría. De esta forma se llega al planteamiento de un procedimiento para la Planeación Agregada de Costos para Materiales, un procedimiento para la Planeación Agregada de Costos de Capacidades y un procedimiento para la Planeación Agregada de costos de turnos, máquinas y fuerza de trabajo. Estos resultados permiten a la PYME contar con un buen soporte para la toma de decisiones en mínimo tiempo, lo cual constituye un aporte de alta novedad y aplicabilidad en el entorno colombiano en el campo a Planeación Estratégica de Costos en las organizaciones productivas. Todos los procedimientos planteados se desarrollaron haciendo aplicaciones parciales en diferentes empresas del sector PYME, corroborando así la coherencia de su planteamiento tanto matemático como práctico. La aplicación de los procedimientos requirió el montaje de un sistema de información apropiado, así como el desarrollo de un software para el procesamiento de la información y la obtención de resultados.

I. JUSTIFICACIÓN

Al no tratarse explícitamente en la literatura especializada el problema de la Planeación Agregada de Costos en las condiciones de las pequeñas y medianas industrias manufactureras colombianas, se hace necesario desarrollar un conjunto de procedimientos que permitan concretar de una manera racional la gestión en el campo de la Planeación Estratégica de Costos a través de técnicas de Costos Agregados, con lo cual sea posible alcanzar los niveles de competitividad que les permita sobrevivir y desarrollarse.

El desarrollo de Procedimientos de Planeación Agregada de Costos para las PYME del entorno colombiano constituye un problema científico,debido a que el estado de desarrollo y aplicación de los métodos de planeación agregada de costos en el entorno industrial colombiano es inexistente. El problema referido, puede ser resuelto mediante el desarrollo de procedimientos de Planeación Agregada de Costos asimilables por el entorno colombiano.

En correspondencia con los aspectos señalados anteriormente se planteó como hipótesis general de la investigación, la siguiente: El desarrollo de Procedimientos para la Planeación Agregada de Costos, permitirá, de manera apropiada gestionar la Planeación Estratégica de Costos y se demostrará mediante su aplicación en industrias manufactureras del sector.

De la hipótesis planteada se define el objeto de estudio teórico de la investigación, el cual está determinado por los diferentes módulos que permitirán estructurar los procedimientos para la Planeación Agregada de Costos, seleccionándose como objeto de estudio práctico algunas PYMES manufactureras, representativas de este sector colombiano.

Tomando como base la hipótesis planteada, se define como objetivo general de la investigación, desarrollar los procedimientos para la Planeación Agregada de Costos, que permitan gestionar la Planeación Estratégica de Costos.

Este objetivo general fue desglosado en los objetivos específicos siguientes:

- Desarrollar el marco filosófico de los procedimientos de Planeación Agregada del costo en el entor no colombiano.

- Estructurar los módulos para la Planeación Agregada de Costos.

- Estructurar un sistema de información pertinente para la PYME colombiana.

- Aplicar los procedimientos desarrollados, en diferentes PYMES manufactureras colombianas para

- validar la hipótesis planteada.

La novedad científica que presenta la investigación radica en el hecho de que los procedimientos desarrollados responden a las condiciones de la PYME colombiana, tanto en el comportamiento sistemático como en los procedimientos de planeación agregada y de valoración de los costos asociados, completándose con el diseño de un sistema de información pertinente para la PYME, que permitiera su aplicación exitosa.

II. DESARROLLO DE LOS PROCEDIMIENTOS PARA LA PLANEACIÓN AGREGADA DE COSTOS

Tomando como marco de referencia las necesidades de la PYME colombiana y los trabajos desarrollados en el área de costos por el autor como consultor y académico, los procedimientos de PlaneaciónAgregada de Costos tienen los componentes para materiales, mano de obra, turnos, máquinas y fuerza de trabajo [Torres Acosta, J.H., 1992]. Se presenta para cada uno de los procedimientos a manera de resumen, el objetivo, su formulación y el aporte científico que se realiza. En el anexo 1 se relacionan las principales formulaciones desarrolladas.

2.1 Procedimiento para la determinación de los Costos Agregados de Materia Prima.

El cálculo del costo agregado de materia prima se desarrolla tomando como base de información los requerimientos brutos de materia prima para cada uno de los tipos que intervienen en el proceso de manufactura y los costos correspondientes para cada uno de ellos.

a) Objetivo: Generar la información sobre los costos causados por consumo de materias primas y tener una base de información más completa, comparada con la que ofrecen los métodos creados para entornos diferentes al colombiano.

b) Formulación del Procedimiento: El procedimiento para determinar el costo agregado para materias primas consta de tres módulos a saber: Costos totales por cada tipo de materia prima, costo estándar por producto y costo real por producto. El comportamiento de costos por materia prima se determina utilizando la expresión (1). Otros comportamientos que se obtienen a partir de esta información, son el costo estándar de diseño y el costo estándar de fábrica. El costo estándar de diseño por materia prima, es aquel que se presenta teniendo en cuenta el consumo de materia prima por producto y el costo de materia prima respectivo. El costo estándar de fábrica se determina tomando como referencia las condiciones que se presentan debido a la probabilidad de aceptación que tienen las diferentes materias primas que se utilizan en la manufactura. En las relaciones (2) y (3) se establecen las formas de cálculo para determinar el estándar de diseño por materia prima y el total para cada producto. Para el cálculo del costo estándar de fábrica se utilizan las expresiones (4) y (5).

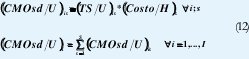

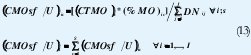

2.2 Procedimiento para la determinación de los Costos Agregados de Mano de Obra

El comportamiento del costo agregado de mano de obra se calcula tomando como base la información obtenida en la planeación agregada de fuerza de trabajo en lo que respecta a las horas normales y horas extras programadas en cada período, sección y turno de trabajo, generando la base de información sobre los costos de mano de obra, la cualsoporta el proceso de decisiones.

a) Objetivo: Generar la información sobre los costos de mano de obra teniendo en cuenta la diferente valoración de los costos por hora en cada turno, así como la correspondiente al tiempo extra, en cada una de las secciones de trabajo o procesos de la cadena de manufactura durante los diferentes períodos del horizonte de planeación,permitiendo que la organización tenga información confiable sobre los costos en los que se incurre por la utilización de mano de obra.

b) Formulación de los procedimientos: El procedimiento para la determinación del costo agregado de mano de obra consta de cinco módulos de cálculo a saber: valoración de los costos por hora,por sección y por turno, teniendo en cuenta las horas normales y las extras; comportamiento del costo de mano de obra; determinación de los niveles de absorción por la actividad de manufactura; el costo estándar de mano de obra por producto y el costo real de mano de obra por producto. La valoración del costo por hora de mano de obra en cada uno de las secciones de trabajo, dependiendo del turno y de horas normales u horas extras, se establece utilizando las expresiones (6) y (7) respectivamente. Una vez establecida la valoración de los costos de mano de obra en cada una de las secciones o procesos, para cada turno, se procede a calcular el comportamiento de costos de mano de obra por turno, por sección, teniendo en cuenta las horas normales y las horas extras. Las expresiones (8) y (9) permiten realizar los cálculos respectivos. El comportamiento del costo total por sección está determinado por la relación (10). Teniendo el resultado sobre el costo total de mano de obra por cada sección, deben calcularse los porcentajes de absorción para determinar el costo de actividad por la aplicación de mano de obra. Este cálculo se realiza teniendo en consideración la información de la capacidad neta requerida en cada sección para cada uno de los productos que se fabrican y el total respectivo durante el horizonte de planeación. La relación (11), permite calcular los porcentajes de absorción. El comportamiento del costo de mano de obra por producto, tanto para el estándar de diseño como para el estándar de fábrica, se determinan empleando las relaciones (12) y (13).

2.3 Procedimiento para la determinación de la absorción de Gastos Generales de Fabricación

El manejo de los gastos generales de fabricación en las organizaciones empresariales colombianas siempre ha sido un problema por el desconocimiento del manejo y la carencia de expertos [Grupo Monitor, 1996], lo cual hace necesario establecer una metodología apropiada para el entorno colombiano y que sea concordante con el tratamiento que se ha venido dando a los restantes componentes del costo.

a) Objetivo: Establecer el procedimiento para determinar el porcentaje de absorción de gastos generales de fabricación y de esta forma, generar la información sobre los costos por concepto de gastos generales de fabricación para cada uno de los productos objeto de la planeación, permitiendo que la organización empresarial tenga una información confiable sobre el manejo de este tipo de costo y su forma de distribución.

b) Formulación de los procedimientos: El procedimiento para la determinación del costo por concepto de gastos generales de fabricación para cada producto consta de tres módulos de cálculo, que son en su orden: la cuantificación del gasto general de fabricación para el horizonte de planeación, la determinación del porcentaje por gasto general de fabricación para cada producto, y la valoración del gasto general de fabricación por producto. La totalización de los gastos generales de fabricación se determina mediante la utilización de la relación (14). El comportamiento del porcentaje de absorción se establece mediante las expresiones (15) y (16). Finalmente, el comportamiento de gasto general de fabricación por tipo de producto se determina utilizando la expresión (17).

2.5 Determinación del costo por producto

Como parte final de los procedimientos para el manejo de los costos agregados de la planeación, se determina el costo de producción para cada tipo de producto, teniendo en cuenta, los estándares de fábrica para materias primas y mano de obra y la absorción por producto de gastos generales de fabricación y costos por contratación y despido. La expresión (18) permite realizar su cálculo.

III. APORTE CIENTÍFICO

•Costos Agregados de Materia Prima: Aunque la tendencia contemporánea para el manejo de los costos de manufactura es la denominada ABC (Activity Basic Coast) y es universalmente conocida, en este módulo se definen dos tipos de estándar; el correspondiente al diseño, que es el que se calcula con base en la información de las normas de consumo de los productos y el de fábrica, que es aquel que tiene en cuenta las condiciones normales de funcionamiento del proceso de manufactura, pues en la recepción de materias primas se presentan rechazos por mala calidad, al igual que en el proceso donde un determinado porcentaje de productos manufacturados son no conformes. Esta situación permite disponer de una información de costo más confiable y ejerce un control real de los costos que se causan por concepto de utilización de materias primas en el proceso de manufactura

•Costos Agregados de Materia Prima: En este módulo, el procedimiento diseñado para determinar cada una de las relaciones de costo por concepto de mano de obra, rompe todos los esquemas revisados en el desarrollo del estudio sobre el estado del arte en costos de producción. Otro aspecto novedoso es el procedimiento desarrollado junto con la formulación, el cual permite establecer el porcentaje de actividad desplegada en la producción de cada uno de los tipos de producto y el procedimiento para el costo unitario, tanto en el estándar de diseño como en el estándar de fábrica.

•Gastos Generales de Fabricación: Las metodologías tradicionales emplean criterios de porcentualización por departamentos, mientras que la presente tiene en cuenta el trabajo real que requiere el total de productos de cada tipo, permitiendo establecer un porcentaje de actividad que finalmente permite determinar el gasto general de fabricación que debe ser absorbido por éstos.

IV. CONCLUSIONES

•Se logra integrar todo el comportamiento de Planeación Agregada de materiales, capacidades, turnos, máquinas y fuerza de trabajo y la Planeación Agregada de Costos en un procedimiento apropiado para las condiciones que presenta la PYME manufacturera del medio colombiano, obteniendo resultados en su aplicación que demuestran la validez de la hipótesis planteada para la investigación.

•La implementación en la industria de los procedimientos desarrollados, condujo a la necesidad de diseñar un sistema de información mínimo aplicable a las empresas que componen la PYME colombiana, tal como se propone en el desarrollo de la investigación. Para este propósito, se determinó que es necesario implementar una serie de estudios que son comunes a la ingeniería industrial, pero que por el desconocimiento o poco manejo que se tiene sobre éstos, no se han desarrollado en las empresas colombianas.

•La aplicación de los procedimientos desarrollados en fábricas del sector PYME, permitieron su prueba con información real, obteniendo resultados altamente satisfactorios según la opinión de los directivos de las empresas en las que se está trabajando.

•Los procedimientos con sus diferentes resultados en la planeación agregada de costos de materiales,capacidades, fuerza de trabajo y la posibilidad de acceso inmediato a ella en el momento oportuno,hace que la planeación táctica y operativa de las organizaciones deje de ser algo intuitivo y se convierta en un resultado real de gestión y proactividad que soporten los procesos de decisión de las empresas que componen las PYME colombianas.

BIBLIOGRAFÍA GENERICA

- BUFFA, E.S. AND TAUBERT W.H. (1972). Production-inventory Systems: Planning and Control. Richard D. Irwin, Inc. New York.

- DEMING, W.E. (1985). Quality Productivity and Competitive Position. MIT Press. Massachusetts.

- DINGUS, V.R. AND GOLOMSKI, W.A. (Eds.) 1988. A Quality Revolution in Manufacturing. Industrial Engineering and Management Press. Norcross, Georgia.

- GRUPO MONITOR. (1996). Diagnostico sobre el desarrollo Económico e industrial del país. Planeación Nacional. Bogotá D.C.

- GUNN, T. C. 1990. Manufacturing for Competitive Advantage.Becoming a World Class Manufacturer. Ballinger Publishing Company. Cambridge, Massachusetts

- IMAI, M. (1990). Kaizen: The Key to Japan's Competitive Success. Random House. New York.

- LABRICK, K. 1991. The seven keys to business leadership. Fortune. October 24, Vol. 118, no. 9. USA

- LEE, S.M., AND MOORE, L.J., 1995. A Practical Approach to Production Scheduling. Production and Inventory Management. (1st Quarter). Pp. 79-87. USA

- PETERS, T.J., AND WATERMAN, R.H. 1982. In Search of Excellence. Harper and Row. New York.

- SCHONBERGER, R.J. (1986). World Class Manufacturing. Free Press. New York.

- SKINNER, W. 1985. Manufacturing: The Formidable Competitive Weapon. John Wiley & Sons. New York

- TORRES ACOSTA, J.H. (1997). Cátedra Internacional OEA. Tecnologías Endógenas, Ambiente y Desarrollo Local. Ponencia. Santafé de Bogotá D.C.

- TORRES ACOSTA, J.H. (1998). Seminario Internacional "Ecoeficiencia, compromiso social y rentabilidad en la gestión empresarial del tercer milenio". Investigación y Desarrollo, Propuesta Doctoral. Santafé de Bogotá D.C.

- TORRES ACOSTA, J.H. (1999). Problemas Sociales de la Ciencia y la Tecnología. La Planeación Agregada en el contexto económico y social colombiano. Santa Clara, Cuba.

- TORRES ACOSTA, J.H. (1999). Seminario Internacional "Gestión financiera. Clave en el desarrollo y supervivencia empresarial". Sistemas de información en la gestión financiera, Propuesta Doctoral. Santafé de Bogotá D.C.

- TORRES, ACOSTA, J.H. (1992). Costos de Producción. Teoría y Aplicación. Universidad Distrital "Francisco José de Caldas". Santafé de Bogotá.

- TORRES, ACOSTA, J.H. (1994). Elementos de Producción. vol. I. Planeación, Programación y Control. Fondo de Investigación U.C.C. ECOE Editores, Santafé de Bogotá D.C.

FORMULACIONES PARA LA PLANEACIÓN AGREGADA DE COSTOS

Costos Agregados de Materia Prima

De la expresión anterior se tiene:

CMPjk= Costo de materia prima k en el período j.

RBjk= Requerimiento de materia prima k en el período j.

(Costo/ump)k= Costo por unidad de materia prima tipo k.

CTMPj= Costo Total de materias primas en el período j.

De la expresión anterior se tiene:

(CMP/U)ik= Costo de materia prima k para un producto tipo i.

(CSMP/U)ik= Consumo estándar de materia prima k para un producto tipo i.

(Costo/UMP)ik= Costo por unidad de materia prima k.

La expresión anterior esta estructurada por:

(CMP/U)i= Costo del producto tipo i por concepto de materia prima.

(CMPsf/U)ik= Costo de materia prima k para un producto tipo i estándar de fabrica.

(Pa)k= Probabilidad de aceptación de la materia prima k.

(CMPsf/U)i= Costo total de materia prima para el producto tipo i, estándar de fabrica.

Costos Agregados de Mano de Obra

La subindicación utilizada es:

s= Sección o proceso. (s = 1,...,S)

t= Turno de trabajo. (t = 1,...,T)

(Costo/HN)st= Costo por una hora normal de trabajo en la sección s durante el turno t.

(Costo/H)s= Costo por hora en la sección s.

(1 + %HN)t= Multiplicador que determina el nivel porcentual de incremento en el turno t. La legislación laboral colombiana contempla unos porcentajes de incremento de costo para el segundo y tercer turnos.

(Costo/HE)st= Costo por una hora extra de trabajo en la sección s durante el turno t.(Costo/H)s= Costo por hora en la sección s. (1 + %HE)t= Multiplicador que determina el nivel porcentual deincremento en el turno t para una hora extra.

(CMON)st= Costo de mano de obra en tiempo normal en la sección s durante el turno t.

(CMOE)st= Costo de mano de obra en tiempo extra en la sección s durante el turno t.

(CTMO)S= Costo total de mano de obra en la sección s.

(%MO)=Porcentaje del costo de mano de obra que debe cargarse al producto i, procesado en la sección s.

CNRijs= Capacidad neta requerida para el producto i, en la sección s durante el período j.

CNRjs= Capacidad neta requerida en la sección s durante el período j. Estas expresiones se derivan del comportamiento establecido en la expresión (6).

(CMOsd/U)is= Costo de mano de obra estándar de diseño para el producto i en la sección s.

(TS/U)is= Tiempo estándar por unidad de producto i en la sección s.

(CMOsd/U)i= Costo de mano de obra estándar de diseño para el producto i.

(Costo/H)s= Costo por hora en la sección s.

(CMOsf/U)is= Costo de mano de obra estándar de fábrica para el producto i en la sección s.

(CTMO)s= Costo total de mano de obra en la sección s.

(%MO)is= Porcentaje de absorción de mano de obra para el producto i en la sección s. DNij= Demanda neta del producto i durante el período j.

(CMOsf/U)i= Costo de mano de obra estándar de fabrica para el producto i.

Procedimiento para la determinación de la absorción de Gastos Generales de Fabricación

La subindicación utilizada es:

i=Tipo de producto. (i= 1,...,I)

j=Período del horizonte de planeación. (j= 1,...,J)

s=Sección componente del proceso de manufactura. (s = 1,...,S)

GGFT = Gasto general de fabricación total.

GGFj= Gasto general de fabricación en el período j. (El total de gato general de fabricación es la suma de todos los costos indirectos que se causan en cada período).

CNRi= Capacidad neta requerida para el producto i.

CNRijs= Capacidad neta requerida para el producto i en la sección s durante el período j.

(%GGF)i= % de gastos generales que corresponde a la actividad de fabricación del producto i.

CNTs= Capacidad neta total en la sección s.

(GGF/U)i= Gasto general de fabricación para un producto tipo i.

DNij= Demanda neta del producto i durante el período j.

Determinación del costo por producto

(Costo/U)i= Costo del producto tipo i.

(CMPsf/U)i= Costo estándar de fábrica por materia prima para el producto tipo i.

(CMOsf/U)i= Costo estándar de fábrica por mano de obra parael producto tipo i. (GGF/U)i= Gasto general de fabricación para el producto tipo i.

(ABccd/U)i= Absorción de costos de contratación y despido para el producto tipo i.

Jairo Humberto Tores Acosta

Ingeniero Industrial, Universidad Distrital Francisco José de Caldas. Especialista en Producción, Universidad Distrital Francisco José de Caldas. Doctor en Ciencias Técnicas, Universidad Central de las Villas Marta Abreu. Profesor Facultad de Ingeniería Universidad Distrital Francisco José de Caldas. Consultor empresarial.

Creation date:

License

![]()

From the edition of the V23N3 of year 2018 forward, the Creative Commons License "Attribution-Non-Commercial - No Derivative Works " is changed to the following:

Attribution - Non-Commercial - Share the same: this license allows others to distribute, remix, retouch, and create from your work in a non-commercial way, as long as they give you credit and license their new creations under the same conditions.

2.jpg)