DOI:

https://doi.org/10.14483/23448393.16339Publicado:

2022-01-04Número:

Vol. 26 Núm. 3 (2021): Septiembre - DiciembreSección:

Ingeniería IndustrialAproximación al comportamiento del flujo de efectivo con Dinámica de Sistemas

Approach to the behavior of cash flow with Systems Dynamics

Palabras clave:

modelo, flujo de efectivo, dinámica de sistemas (es).Palabras clave:

model, cash flow, system dynamics (en).Descargas

Referencias

N. Boal Velasco, “Los flujos de caja en las empresas”, Estrategías Financ., no. 249, pp. 22- 28, 2008.

Y. Barlas, “Formal aspects of model validity and validation in system dynamics”, Syst. Dyn. Rev., vol. 12, no. 3, pp. 183-210, 1996. https://doi.org/10.1002/(SICI)1099-1727(199623)12:33.0.CO;2-4 DOI: https://doi.org/10.1002/(SICI)1099-1727(199623)12:3<183::AID-SDR103>3.0.CO;2-4

B. Candelaria Martínez, O. Ruiz Rosado, F. Gallardo López, P. Pérez Hernández, Á. Martínez Becerra y L. Vargas. Villamil, “Aplicación de modelos de simulación en el estudio y planificación de la agricultura, una revisión”, Trop. Subtrop. Agroecosyt., vol. 14, no. 3, pp. 999-1010, 2011.

S. A. Fernández, A. L. Pérez y P. D. Medina, “Uso integral de simulación, diseño de experimentos y KANBAN para Evaluar y mejorar el rendimiento de una línea de producción”, Entre Cienc. e Ing., vol. 13, no. 26, pp. 9-16, 2019. https://doi.org/10.31908/19098367.1147 DOI: https://doi.org/10.31908/19098367.1147

H. A. Akkermans, and K. E. Van Oorschot, “Relevance assumed: A case study of balanced scorecard development using system dynamics”, J. Oper. Res. Soc., vol. 56, no. 8, pp. 931-41, 2005. https://doi.org/10.1057/palgrave.jors.2601923 DOI: https://doi.org/10.1057/palgrave.jors.2601923

Q. Cui, M. Hastak, and D. Halpin, “Systems analysis of project cash flow management strategies”, Constr. Manag. Econ., vol. 28, no. 4, pp. 361-376, 2010. https://doi.org/10.1080/01446191003702484 DOI: https://doi.org/10.1080/01446191003702484

G. A. Méndez, P. Parra y J. Hurtado, “Simulador para el control financiero de las pymes”, Ingeniería, vol. 14, no. 1, pp. 38-46, 2009.

N. Rodríguez-Masero y J. López-Manjón, “El Flujo de caja como determinante de la estructura financiera de las empresas españolas: un análisis en tiempos de crisis”, Rev. Métodos Cuantitativos para la Econ. y la Empres., no. 21, pp. 141-159, 2016.

A. M. Torre Cantalapiedra, “Estado de flujos de efectivo”, Técnica Contab., vol. 61, no. 719, pp. 16-25, 2009.

D. Kurpius, “The Fifth Discipline: The Art and Practice of The Learning Organization: Book review”, Consult. Psychol. J. Pract. Res., vol. 45, no. 4, pp. 31-32, 1993. DOI: https://doi.org/10.1037/1061-4087.45.4.31

R. C. Shreckengost, “Dynamic simulation models: How valid are they?”, National Institute on Drug Abuse Research Monograph, vol. 57, pp. 63-70, 1985 DOI: https://doi.org/10.1037/e496952006-007

H. H. Shehata, “Systems dynamics and cash flow planning: A model for accountants”, Managerial Finance, vol. 2 No. 3, pp. 163-179. https://doi.org/10.1108/eb013381 DOI: https://doi.org/10.1108/eb013381

D. A. Agudelo y Y. M. López, “Dinámica de sistemas en la gestión de inventarios”, Ing. USBMed, vol. 9, no. 1, pp. 75-85, 2018. https://doi.org/10.21500/20275846.3305 DOI: https://doi.org/10.21500/20275846.3305

J. S. Angarita-Zapata, C. A. Vásquez y H. H. Andrade-Sosa, “Ampliando procesos y espacios de aprendizaje en agroindustria con dinámica de sistemas”, Prax. Saber, vol. 10, no. 22, pp. 169-194, 2019. https://doi.org/10.19053/22160159.v10.n22.2019.6197 DOI: https://doi.org/10.19053/22160159.v10.n22.2019.6197

J. P. Ríos-Ocampo, Y. Olaya-Morales y G. J. Rivera-León, “Proyección de la demanda de materiales de construcción en Colombia por medio de análisis de flujos de materiales y dinámica de sistemas”, Rev. Ing. Univ. Medellín, vol. 16, no. 31, pp. 75-95, 2017. DOI: https://doi.org/10.22395/rium.v16n31a4

K. Warren, “Improving strategic management with the fundamental principles of system dynamics”, Syst. Dyn. Rev., vol. 21, no. 4, pp. 329-350, 2006. https://doi.org/10.1002/sdr.325 DOI: https://doi.org/10.1002/sdr.325

J. D. Sterman, “Systems dynamics modeling: Tools for learning in a complex world”, IEEE Eng. Manag. Rev., vol. 30, no. 1, p. 42, 2002. DOI: https://doi.org/10.1109/EMR.2002.1022404

D. N. Ford, and J. D. Sterman, “Dynamic modeling of product development processes”, Syst. Dyn. Rev., vol. 14, no. 1, pp. 31-68, 1998. DOI: https://doi.org/10.1002/(SICI)1099-1727(199821)14:1<31::AID-SDR141>3.0.CO;2-5

P. M. Senge, The Fifth Discipline: The Art and Practice of The Learning Organization, New York: Doubleday/Currency, 1990.

D. Carreño-Dueñas, “Propuesta para generar políticas orientadas a mitigar la congestión del tráfico vehicular del centro de la ciudad de Duitama”, Universidad de la Sabana, 2011.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Recibido: 18 de mayo de 2020; Revisión recibida: 1 de junio de 2021; Aceptado: 9 de junio de 2021

Resumen

Contexto:

El flujo de efectivo es un elemento esencial para la toma de decisiones dentro de las organizaciones, dado que al conocer el flujo de efectivo de un periodo se puede determinar si se están generando ganancias o pérdidas. Por lo tanto, es de vital importancia conocer el comportamiento del flujo de efectivo para disminuir el riesgo de presentar déficit de efectivo en el futuro.

Método:

Se realizó una revisión bibliográfica identificando características y variables que intervienen en el flujo de efectivo de una organización común. Además, se planteó un modelo que permite representar el comportamiento del flujo de efectivo en las organizaciones utilizando las variables encontradas en la revisión bibliográfica y el cual se desarrolla mediante dinámica de sistemas

Resultados:

En Se obtuvo un modelo que se desarrolla mediante dinámica de sistemas en el que se integran las variables del flujo de efectivo y, a su vez, permite crear escenarios de simulación en los que se modifican estas variables y se determina el comportamiento del flujo de efectivo en el tiempo.

Conclusiones:

Con una correcta parametrización de variables, utilizando cifras y estados reales, es posible emplear el modelo propuesto como una plataforma de experimentación para estimar el impacto de implementar distintas políticas orientadas a mantener el nivel del flujo de efectivo y evaluar su viabilidad.

Palabras clave:

modelo, flujo de efectivo, dinámica de sistemas..Abstract

Context:

Cash flow is an essential element for decision-making within organizations, since knowing the cash flow of a period can determine if profits or losses are being generated. Therefore, it is vitally important to know the behavior of the cash flow to reduce the risk of presenting future cash deficits.

Method:

Se A bibliographic review was carried out identifying characteristics and variables that intervene in the cash flow of a common organization. In addition, a model is proposed that allows representing the behavior of cash flow in organizations using the variables found in the bibliographic review and which is developed using system dynamics.

Results:

A model was developed that is developed through system dynamics in which the cash flow variables are integrated, and in turn, allows the creation of simulation scenarios in which the cash flow variables are modified and the behavior of the flow is determined cash on time.

Conclusions:

With the correct parameterization of variables, using real figures and statements, it is possible to use the proposed model as an experimentation platform to evaluate the impact of implementing different policies aimed at maintaining the level of cash flow and evaluating its viability.

Keywords:

model, cash flow, system dynamics..Introducción

El flujo de efectivo es considerado por distintas organizaciones un referente fundamental a la hora de tomar decisiones contables, dado que este concepto relaciona distintas variables propias del ejercicio contable [1], es un elemento primordial, entre otros aspectos, para valorar las empresas y evaluar su rendimiento económico. El flujo de efectivo o caja, como concepto contable y financiero, es utilizado como elemento base para la toma de distintas decisiones [1], entre las que se pueden mencionar la fijación de objetivos y la creación de valor como las más importantes.

Los flujos de efectivo permiten a los analistas realizar simulaciones y análisis de sensibilidad, en los que se puede modificar alguna de las variables que los integran, condición propicia para pensar en una representación del flujo de efectivo bajo la mirada de la dinámica de sistemas. Los flujos de caja se pueden clasificar según su origen o procedencia y, para el caso del presente trabajo, según su destino o aplicación [1].

El tipo de flujo de efectivo o caja que se va a analizar en el presente trabajo es el cash flow de las operaciones ordinarias o de la actividad de la empresa. Se analizan los cobros y pagos habidos en la empresa en un periodo determinado, incluyendo operaciones como cobros a clientes, pagos a proveedores y suministradores de servicios fundamentales, entre otros [1].

Contando con el supuesto de que el flujo de caja permite una mejor toma de decisiones y dado que es posible representarlo con un modelo basado en dinámica de sistemas, lo que permite aprovechar la tecnología de la informática, se ha facilitado el desarrollo de herramientas que ayudan a las empresas a tomar decisiones apoyadas en modelos informáticos con un mínimo de riesgo y cuyo propósito es representar un proceso, un fenómeno o una actividad real [2]. En este sentido, la dinámica de sistemas se apoya en la tecnología informática para representar sistemas mediante modelos que manifiestan la realidad pero que son más fáciles y simples de analizar.

Cabe mencionar que la dinámica de sistemas facilita el entendimiento y el análisis de casi cualquier tipo de sistema que considere entradas, procesos, salidas y retroalimentaciones, en el que la interacción de las variables que lo integran son puestas a consideración, poniendo de manifiesto las relaciones de reciprocidad e interdependencia, facilitando encontrar puntos clave, neurálgicos o de apalancamiento, para así entender cómo funciona el sistema y efectuar sus posibles mejoras [11].

Diversas organizaciones han utilizado la simulación para evaluar funciones administrativas, de acuerdo al área productiva; en el trabajo desarrollado por [3] se afirma que la simulación permite experimentar diferentes escenarios del modelo inicial sin afectar el entorno real, y esto permite reducir el riesgo y los costos de oportunidad de una experimentación con la realidad. Muestra de ello es el trabajo propuesto en [4], donde se utiliza la simulación para identificar cómo aumentar la eficiencia de las líneas de producción en una organización. También la simulación se ha utilizado en el área de producción para identificar ineficiencias operativas y capacidad instalada [5] y, a su vez, se encuentran estudios en áreas financieras, de mercado y temas relacionados con los proyectos de inversión.

El área financiera es la encargada de brindar soportes adecuados para lograr el propósito económico de empresas ya constituidas o de proyectos de inversión [6], por esta razón, vale la pena investigar esta área e identificarla como de vital importancia, no solo desde el punto de vista de las organizaciones sino también desde la academia. En ese sentido, [7] menciona que es posible realizar proyecciones financieras de las organizaciones por medio de la simulación continua, teniendo en cuenta variables como liquidez, capital de trabajo, inversiones, rentabilidad, entre otras.

En los trabajos realizados por [8] y [9] se resalta que otro importante aspecto en las empresas es el flujo de caja, el cual representa los flujos de ingresos y egresos de dinero en efectivo que ha tenido una empresa durante un periodo de tiempo determinado, en donde la diferencia entre los ingresos y los egresos de efectivo se conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que los egresos) o desfavorable (cuando los egresos son mayores que los ingresos) [9], [10]; esta condición y el modelo desarrollado permiten comprender el comportamiento de las variables que podrían afectar la liquidez de una empresa, es decir, la disponibilidad de efectivo que debe asegurarse para satisfacer las condiciones cuantitativas y de oportunidad propias de los compromisos asumidos por la empresa [6].

En el modelo propuesto en esta investigación el sistema es el flujo de efectivo o caja de las empresas, y para cualquier empresario, estudiante o usuario, el modelo de simulación será una herramienta que le permitirá entender las relaciones entre las variables que intervienen en el flujo de efectivo o caja y, a su vez, tomar decisiones acerca del funcionamiento de su negocio y la liquidez o el dinero circulante que se tenga en determinado momento en razón a la disponibilidad de los recursos, lo cual es de vital importancia para las empresas. Por medio de este modelo, desarrollado en dinámica de sistemas, se pretende mostrar las variables de stock y de flujo que hacen que el nivel del dinero líquido o disponible aumente o disminuya, adicionalmente permite mejor comprensión y análisis del cambio de valor en las variables a través del tiempo y crea escenarios para probar el efecto de políticas orientadas específicamente a determinar los niveles de efectivo óptimos en las organizaciones [12].

Conceptualización sistémica

Se parte del concepto de flujo de efectivo o caja, el cual representa los flujos de ingresos y egresos de dinero en efectivo que ha tenido una empresa durante un periodo de tiempo determinado [8], [9], el cual puede ser favorable (cuando los ingresos son mayores que los egresos) o desfavorable (cuando los egresos son mayores que los ingresos) y se conoce como saldo [9], [10].

En razón a lo anterior, es posible asumir que los flujos tanto de ingresos como de egresos son variables de flujo y el saldo puede ser considerada la variable de stock, y en este sentido uno de los grandes retos para los investigadores es la determinación del comportamiento del flujo de caja a largo plazo cuando existen cambios en las variables que condicionan su comportamiento. Sin embargo, determinar el comportamiento del flujo de efectivo o caja a largo plazo puede llegar a ser complejo, debido a las relaciones de interdependencia de las variables; una metodología propicia para determinar el comportamiento del flujo de caja es la dinámica de sistemas. Además, [13] comenta que la dinámica de sistemas es una metodología que permite comprender el comportamiento de un sistema complejo cuando las variables que influyen en este sufren cambios a través del tiempo.

Adicionalmente, [14] afirma que la dinámica de sistemas permite analizar fenómenos en términos de sistemas realimentados; el comportamiento dinámico de estos fenómenos resulta de la interacción entre variables de stock o de acumulación, variables de flujo y variables auxiliares, y estas variables en lenguaje de dinámica de sistemas se representan por medio de ecuaciones diferenciales [15]. En el trabajo de [16] se menciona que, en términos del pensamiento sistémico, el flujo de caja de una organización o de un proyecto es un proceso integrado y dinámico que implica bucles de realimentación positiva y bucles con retrasos.

Para analizar el flujo de efectivo o caja desde un enfoque de la dinámica de sistemas se tomará el proceso iterativo propuesto por [17], el cual es el siguiente:

-

Definición del problema: se define el problema a solucionar o analizar, es decir, se identifican las variables endógenas y exógenas que afectan el sistema, y se identifica la interacción de estas variables y sus límites por medio de diagramas causales [15].

-

Hipótesis dinámica: se formula una hipótesis del funcionamiento del sistema en términos de la estructura endógena de retroalimentación [17].

-

Formulación del modelo: se incluyen en el modelo las ecuaciones que permiten expresar de forma matemática los procesos de flujo y acumulación del sistema.

-

Corrida del modelo: el modelo formulado anteriormente se ingresa en un software que permita integrar los tipos de variables que se tengan de forma dinámica, y se realizan simulaciones preliminares.

-

Validación: se deben de realizar pruebas que validen la estructura y el comportamiento del sistema, los resultados de la simulación deben de ser similares al sistema real.

-

Formulación de políticas y evaluación: se plantean escenarios y se evalúa el comportamiento pronosticado de estos.

Definición de problema e hipótesis dinámica

El principal objetivo de este trabajo es utilizar la dinámica de sistemas para representar el comportamiento del flujo de efectivo y su evolución en el tiempo cuando se realizan cambios en las variables del sistema. Por lo tanto, la definición del problema partirá del concepto de que el flujo de efectivo tiene entradas y salidas de dinero; las entradas de efectivo están condicionadas por el dinero líquido disponible, por el porcentaje destinado a inversiones en empresas privadas, por los dividendos recibidos de las inversiones, por el dinero solicitado a bancos como préstamo el cual tiene un costo o interés, por el dinero que va a recibir la empresa por concepto de la venta de sus productos a crédito (recaudos de cartera) y por el dinero que se dispone al instante por la venta de sus productos (ventas de contado).

Las salidas de efectivo están condicionadas por las deudas y, a su vez, las deudas están condicionadas por las variables: intereses -generados por los préstamos y la demora en bancos-, pago a nómina -dinero que se debe pagar por el servicio prestado por los trabajadores-, pago de proveedores de contado y a crédito -dinero que se debe pagar a los proveedores por el suministro de materia prima o insumos, e impuestos.

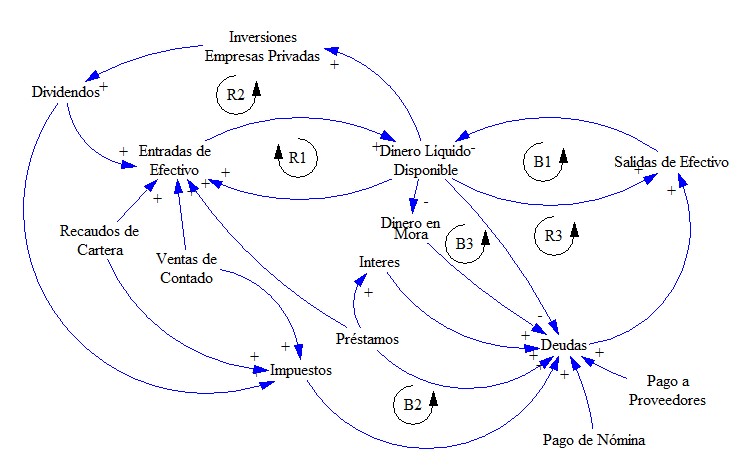

La relación de las variables a utilizar en el modelo de simulación de flujo de caja o cash flow se evidencia en la Figura 1, la cual contiene el diagrama causal y servirá como insumo para la realización de la simulación dinámica.

Figura 1: Diagrama causal

A continuación, se realiza una descripción de las variables auxiliares utilizadas en el modelo (funciones de variables de stock):

-

Dinero (DI): dinero disponible para invertir o que va directamente a las entradas de efectivo.

-

Entradas de efectivo (EE): dinero que entra en el sistema.

-

Inversiones en empresas privadas (IEP): dinero que se invierte en empresas privadas.

-

Dividendos (DV): ganancias obtenidas por la inversión de dinero en empresas privadas.

-

Préstamos (P): dinero que solicita la empresa para capitalizar su ejercicio de producción.

-

Ventas de contado (VC): dinero disponible al instante por venta de productos.

-

Recaudos de cartera (RC): acreencias que tiene la organización, es decir, dinero que se demora en estar disponible.

-

Deudas (D): obligaciones de dinero que tiene que pagar la empresa.

-

Pago de nómina (PN): egreso de dinero programado.

-

Pago a proveedores de contado (PPCO): egreso de dinero inmediato por concepto de la adquisición de materias primas o insumos.

-

Pago a proveedores a crédito (PPCR): egreso de dinero a crédito por concepto de la adquisición de materias primas o insumos.

-

Impuestos (IM): carga impuesta al dinero percibido, ya sea por ventas de contado, recaudo de cartera o dividendos.

-

Intereses (IN): egreso generado por el pago de intereses debido a préstamos o demora en los pagos a bancos.

-

Bancos (B): dinero que se debe a los bancos, sea por préstamos o mora.

-

Demora en pago a bancos (DPB): egreso generado por la mora en los pagos a bancos.

-

Dinero en mora (DM): dinero que se tiene en mora por el no pago de obligaciones adquiridas con bancos.

La variable de stock (caracterizan el estado del sistema y generan la respuesta del sistema) incluida en el modelo es:

-

Dinero líquido disponible (DLD): variable de respuesta del modelo cuya interacción depende de las entradas y salidas de efectivo

Las variables de flujo (tasas que afectan las variables de stock a través del tiempo) incluidas en el modelo son:

-

Entradas de efectivo disponibles (EED): variable que cuantifica el total de entradas de efectivo que se tendrán disponibles en un periodo de tiempo.

-

Salidas de efectivo (SE): variable que cuantifica el total de salidas de efectivo que se tendrán en un periodo de tiempo.

Después de identificar las variables del modelo y las relaciones de estas, se procede a identificar dos tipos de bucles de realimentación, los cuales son: bucles de realimentación de equilibrio, subdivididos en B1 (DLD-SE-DLD), B2 (IM-D-SE-DLD-IEP-DV-IM) y B3 (DM-D- SE-DLD-DM); bucles de realimentación de refuerzo, subdivididos en R1 (EF-DLD-EF), R2 (DV- EF-DLD-IEPDV) y R3 (DLD-D-SE-DLD).

Siguiendo con el proceso iterativo propuesto por [17], se formula la siguiente hipótesis dinámica: las variables dividendos, recaudos de cartera, ventas de contado e inversiones en empresas privadas hacen que el dinero líquido disponible se incremente, y las variables salida de efectivo, pago a proveedores, pago de nómina, impuestos, prestamos e interés y dinero en mora hacen que el dinero líquido disponible disminuya.

Formulación y corrida del modelo

En esta parte del trabajo se hace una descripción formal de la estructura en de las ecuaciones en notación Forrester que representan el modelo del flujo de efectivo. Las ecuaciones se presentan diferenciadas en: de nivel, de flujo o de tasas y auxiliares [18].

La ecuación de nivel de estado o variable de respuesta es el dinero líquido disponible:

Las ecuaciones que se utilizaron en el modelo son las siguientes:

Entradas de efectivo disponibles:

Salidas de efectivo:

Dinero:

Entradas de efectivo:

Inversiones en empresas privadas:

Dividendos:

Préstamos:

Recaudos de cartera:

Ventas de contado:

Deudas:

Pago de nómina:

Pago a proveedores de contado:

Pago a proveedores a crédito:

Impuestos:

Intereses:

Bancos:

Demora en pago a bancos:

Dinero en mora:

Después de formular las ecuaciones que formarán parte del modelo, se procede a formular este modelo en software Stella, dado que este permite integrar los tipos de variables mencionados anteriormente de forma dinámica. En la Figura 2 se puede ver el resultado de la interpretación sistémica del comportamiento del flujo de caja, en el que las retroalimentaciones, junto con los retrasos, determinan la dinámica del comportamiento del sistema [17], [19].

Figura 2: Diagrama de Forrester

Validación del modelo y formulación de escenarios

En los trabajos realizados por [2] y [11], específicamente en lo relacionado con la validación del modelo y la aproximación a la realidad de los modelos desarrollados en dinámica de sistemas, los autores mencionan que no es posible representar de manera exacta y sin error el comportamiento de un sistema real. Sin embargo, los modelos desarrollados en dinámica de sistemas permiten lograr una aproximación muy cercana a la realidad.

Por su parte, [20] menciona que el nivel de detalle del modelo se relaciona con el costo y el tiempo del desarrollo del modelo, es así que para poder minimizar estas dos condiciones y permitir un acercamiento lo bastante razonable en términos prácticos se debe de definir muy bien el propósito del modelo. Sumado a lo anterior, cuando el investigador ha definido el objetivo del modelo, podrá omitir detalles que no son relevantes a su criterio, el cual tendrá como base su conocimiento del comportamiento del sistema estudiado.

Con el propósito de disminuir la distorsión en el comportamiento del modelo, se incluyen las pruebas de validación propuestas por [20], las cuales son: prueba de estructura y prueba de condiciones extremas, ya que estas permiten identificar el correcto modelamiento de un sistema, y verificar su comportamiento.

Una vez validado el modelo se planean dos escenarios: primero, las entradas de efectivo son mayores a la salida de efectivo; segundo, las salidas de efectivo son mayores a las entradas de efectivo. Estos escenarios permitirán comparar el flujo de efectivo e identificar el efecto que tienen sobre el comportamiento.

Prueba de estructura y condiciones extremas

La prueba de estructura consiste en determinar si la estructura del modelo coincide con la del sistema que está siendo modelado [1]. Por lo tanto, se trata de comprobar si cada uno de los elementos del modelo tiene una contraparte en el sistema real, y si estos elementos permiten estimar el comportamiento del sistema por medio del modelo [1], [11].

En [20] se menciona que la prueba de estructura puede parecer sencilla, sin embargo, en algunos sistemas puede llegar a ser muy compleja, debido a que las relaciones entre las partes estructurales de los sistemas no son fáciles de identificar, y la descripción de las relaciones se debe basar en conceptos o modelos mentales de personas que tienen un amplio conocimiento del sistema. Por lo tanto, este enfoque tiene una perspectiva diferente respecto a otras metodologías, debido a que su enfoque se orienta al análisis estructural del modelo, a diferencia de la mayoría de las metodologías, las cuales dan mayor importancia a la recolección y al análisis de los datos, ya que estos permiten inferir el comportamiento del sistema.

Al realizar la prueba de estructura para el modelo del flujo de efectivo o caja que se tiene en una organización, se puede afirmar que el modelo planteado si describe el flujo de efectivo o caja de las organizaciones, debido a que cumple a cabalidad con la definición dada por [9] del flujo de efectivo o caja. Además, que los elementos del modelo encuentran su contraparte en el sistema real y presentan comportamientos similares, es decir, el flujo de efectivo o caja se comporta de acuerdo con la liquidez de un periodo estudiado [1].

Adicionalmente, los sistemas contables utilizan las mismas cuentas de entrada de dinero o de efectivo y las mismas variables de salida de efectivo que las usadas en el modelo descritas en la segunda parte del presente trabajo; en ese sentido, la diferencia será llamada saldo o liquidez, la cual es la variable de respuesta del modelo objeto de estudio. Por lo tanto, al comparar las variables del modelo propuesto con las variables de los sistemas contables y obtener similitud entre estas, se ratifica la validez del modelo propuesto mediante la prueba de estructura.

De otro lado, la prueba de condiciones extremas consiste en plantear escenarios extremos y ver los efectos que generan en el sistema modelado, por lo que la prueba de condiciones extremas tiene relación con la prueba de estructura del modelo. Adicionalmente, [11] menciona que los modelos que muestran un buen funcionamiento en condiciones extremas pueden considerarse como herramienta de evaluación de políticas y, asimismo, aumentan la confianza del usuario.

En ese sentido, el trabajo de [2] expone que estas pruebas son del tipo “qué pasaría si”, donde se modifican los valores de los parámetros del modelo hasta valores poco probables, lo cual permitirá evaluar el impacto que genera en los demás elementos del modelo. Además, las pruebas de condiciones extremas exponen fallas estructurales y valores de los parámetros erróneos.

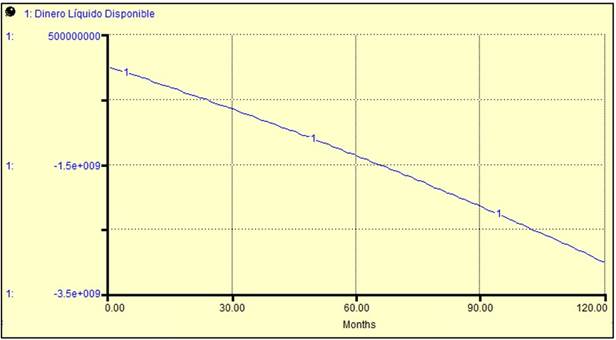

Por lo tanto, la prueba que se plantea en el escenario 1 es la condición extrema que pasaría si no hay flujo de efectivo, es decir, limitar a cero los ingresos; en la Figura 3 se evidencia el comportamiento de la variable dinero líquido disponible en función de un horizonte de tiempo de ciento veinte meses, el cual se simuló utilizando el software Stella.

Figura 3: Escenario 1, condición extrema sin ingresos de efectivo

Luego de aplicar el efecto limitante de los parámetros de cero ingresos de efectivo, el resultado es un valor decreciente en la variable de respuesta dinero líquido disponible, lo cual indica un correcto funcionamiento del modelo de simulación propuesto, debido a que, si no se tienen ingresos de efectivo y se tienen salidas de efectivo, no habrá dinero disponible y se generaran deudas.

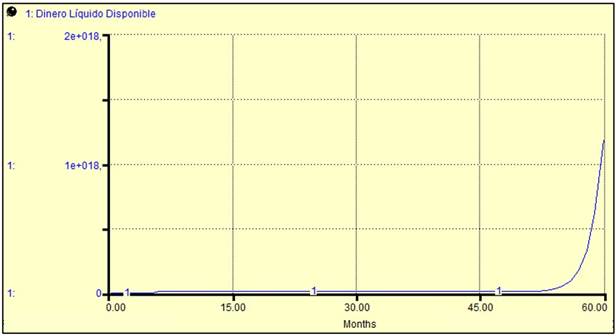

Sin embargo, se planteó un escenario 2, en el que la condición extrema es que pasaría si no existen salidas de efectivo; en la Figura 4 se evidencia el comportamiento de la variable dinero líquido disponible en función de un horizonte de tiempo de ciento veinte meses, el cual se simuló utilizando el software Stella.

Figura 4: Escenario 2, condición extrema sin salidas de efectivo

Luego de aplicar el efecto limitante de los parámetros de cero salidas de efectivo, el resultado es un valor creciente exponencialmente en la variable de respuesta dinero líquido disponible, lo cual indica un correcto funcionamiento del modelo de simulación propuesto, debido a que, si no se tienen egresos de efectivo y se tienen ingresos de efectivo probabilísticos, se tendrá dinero disponible en el tiempo con crecimiento exponencial.

Formulación de escenarios

El último de los pasos del proceso iterativo propuesto por [17] es la formulación de escenarios. Por lo tanto, se plantearon dos escenarios adicionales a los de las pruebas de condiciones extremas, los cuales son:

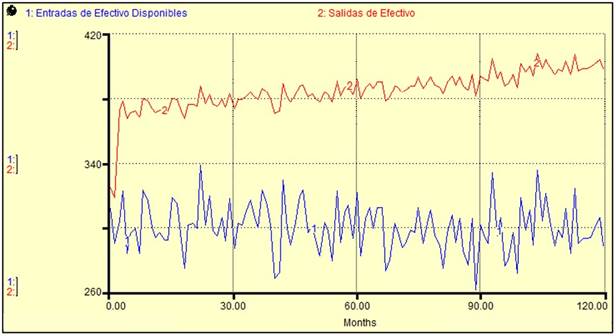

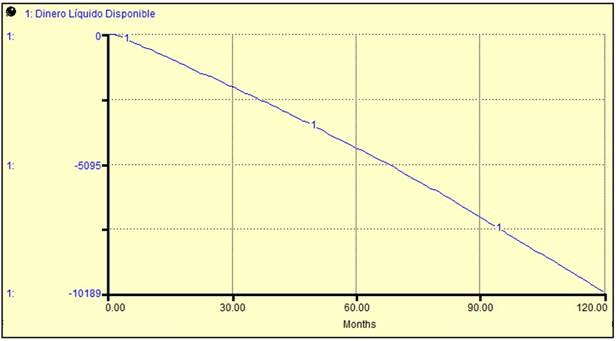

Escenario 1: se plantea un escenario en el que las salidas de efectivo fueran mayores a las entradas de efectivo; en la Figura 5 se evidencia el comportamiento de las salidas de efectivo y el comportamiento de las entradas de efectivo, se evidencia una curva por debajo de las salidas de efectivo que representa los ingresos de efectivo, por lo tanto, en la Figura 6 se evidencia el comportamiento de la variable dinero líquido disponible en función de un horizonte de tiempo de ciento veinte meses, el cual se simuló utilizando el software Stella.

Figura 5: Escenario 1, comportamiento entradas y salidas de efectivo

Figura 6: Escenario 1, salidas de efectivo mayores a entradas de efectivo

Luego de aplicar el efecto que los ingresos de efectivo sean menores a las salidas de efectivo, el resultado es un valor decreciente en la variable de respuesta dinero líquido disponible, lo cual indica un correcto funcionamiento del modelo de simulación propuesto, debido a que, si se tienen ingresos de efectivo menores a las salidas de efectivo, no se tendrá dinero disponible en el tiempo y se incurrirá en deudas

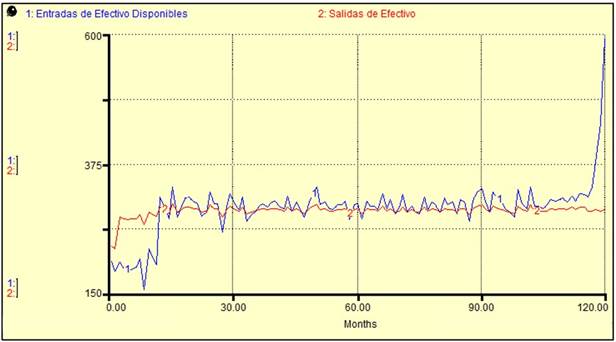

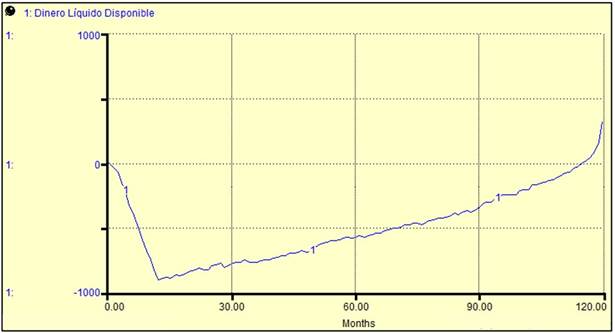

Escenario 2: se plantea el escenario en el que se tienen ingresos de efectivo mayores que las salidas de efectivo en algunos periodos; en la Figura 7 se evidencia el comportamiento de las salidas de efectivo y el comportamiento de las entradas de efectivo, se evidencia una curva por encima de las salidas de efectivo en algunos meses que representa los ingresos de efectivo, por lo tanto, en la Figura 8 se evidencia el comportamiento de la variable dinero líquido disponible en función de un horizonte de tiempo de ciento veinte meses, el cual se simuló utilizando el software Stella.

Figura 7: Escenario 2, comportamiento entradas y salidas de efectivo

Figura 8: Escenario 2, entradas de efectivo mayores a las salidas de efectivo

Luego de aplicar el efecto que los ingresos de efectivo sean mayores en algunos meses a las salidas de efectivo, el resultado es un valor decreciente en la variable de respuesta dinero líquido disponible para los primeros meses cuando se tienen salidas de efectivo mayores a los ingresos de efectivo, y en los siguientes meses el dinero líquido disponible presenta un crecimiento cuando se tienen entradas de efectivo mayores a las salidas de efectivo, lo cual indica un correcto funcionamiento del modelo de simulación propuesto, debido a que si se tienen ingresos de efectivo menores a las salidas de efectivo, no se tendrá dinero disponible en el tiempo y se incurrirá en deudas, y si se tienen ingresos de efectivo mayores a las salidas disponibles se tendrá dinero disponible en el tiempo.

Conclusiones y discusiones futuras

Como se indicó anteriormente el flujo de efectivo o caja es de vital importancia para cualquier organización, sin embargo, en la literatura la existencia de modelos de simulación que permitan integrar las variables del flujo de efectivo desde el punto de vista de un estado de resultados es considerablemente limitada. Por lo cual en esta investigación se planteó un modelo de simulación a largo plazo basado en dinámica de sistemas que representa el comportamiento del flujo de efectivo, este modelo permite realizar cambios o variaciones en las variables que influyen en el flujo de efectivo y los efectos que causan en este. El presente trabajo brinda una metodología alternativa para un mejor entendimiento del concepto del flujo de efectivo, dado que, al realizar una correcta parametrización de las variables, y utilizando cifras y estados reales, es posible emplearlo como una plataforma de experimentación para evaluar el impacto de implementar distintas políticas orientadas a mantener el nivel del flujo de efectivo y evaluar su viabilidad.

Con relación a lo anterior, los escenarios propuestos en esta investigación permiten probar la validez del modelo y confirman el postulado contable de que para tener dinero disponible (flujo de efectivo o caja positivo) los ingresos en una organización deben ser mayores a los egresos o salidas de dinero, de lo contrario cualquier organización sufrirá de problemas de liquidez financiera.

Es de resaltar que en trabajos futuros se podría plantear una comparación entre el porcentaje de ventas de contado y el porcentaje de ventas a crédito frente a las salidas de efectivo, y de esta manera contrastar la flexibilidad de la empresa en cuanto al balance entre ventas, obligaciones bancarias y pago de proveedores antes de quedarse sin efectivo, en términos de flexibilidad. También es posible, en trabajos futuros, plantear un modelo de flujo de caja que permita encontrar un equilibrio en la cantidad de dinero líquido disponible, donde se disminuyan los costos de oportunidad por tener altos niveles de efectivo disponible y se determinen los costos por no disponer de suficiente efectivo disponible.

Referencias

Licencia

Derechos de autor 2021 Diego Andrés Carreño Dueñas, Hugo Felipe Salazar Sanabria, Josué Iván Mesa Mojica

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

![]()

A partir de la edición del V23N3 del año 2018 hacia adelante, se cambia la Licencia Creative Commons “Atribución—No Comercial – Sin Obra Derivada” a la siguiente:

Atribución - No Comercial – Compartir igual: esta licencia permite a otros distribuir, remezclar, retocar, y crear a partir de tu obra de modo no comercial, siempre y cuando te den crédito y licencien sus nuevas creaciones bajo las mismas condiciones.

2.jpg)