DOI:

https://doi.org/10.14483/23448393.2087Published:

2007-11-30Issue:

Vol. 13 No. 1 (2008): January - JuneSection:

Science, research, academia and developmentImpacto de la Calidad en la Rentabilidad

Impact of quality on profitability

Keywords:

Calidad, Rentabilidad, Estrategia, Ventaja Competitiva (es).Downloads

References

María Leticia Santos Vijandea- Luis Ignacio Álvarez González. Gestión de la Calidad Total de acuerdo con el modelo EFQM: Evidencias sobre sus efectivos en el rendimiento empresarial. Universia Business Review. Primer Trimestre, numero 013, Grupo Recolectos Comunicación. Madrid, España. ISSN 1698-5117.

Gryna Frank, Chua C. H. Richard. Método Juran, Análisis y planeación de la calidad. Quinta edición. Mc Graw Hill. México.2007.p.p. 14-15

Juran, J.M. Juran on planning of quality. Juran Institute INC, 1989. Edición en Castellano: Juran y la planificación para la calidad, Madrid: Díaz de Santos, 1990.

León García Oscar. Administración Financiera Fundamentos y Aplicaciones. Tercera edición. Prensa Moderna Impresores. Colombia. 1999.p.p. 240 - 242

Landin Anne; Nilson, Carl-Henric. Does quality Systems really make a difference. Bulding research & Information, 29(1), 2001, p.p. 12-20.

Ferguson, John. When quality means business. Modern Healthcare Vol. 35 Issue 8, 2005 p.p. 26-27.

Tatikonda, Lakshmi U., Tatikonda Rao J. Measuring and reporting the cost of Quality. Hoscos: Production and inventory management Journal. Vol 37, N 2, Second Quarter, 1996.

Wayhan, Victor. ISO 9000 certification: The financial performance implications. Total quality Management, Vol. 13 N, 2002.

Law, K.S.; Wong, C.S. Toward a taxonomy of multidimensional constructs. Academy of Management Review, N° 23 p.p. 741-755.1998.

Álvarez, Gil; Montes, Sancho. Impacto financiero de la ISO 9000 en la industria manufacturera. Departamento de Economía de la Universidad Carlos III de Madrid.2002.

Corbett, J. Charles, Montes Sancho Maria. The Financial Impact of ISO 9000 Certification in the United States: An Empirical Analysis. Management Science. Vol.51 N°7. Julio de 2005. p.p. 1046-1059.

How to Cite

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Download Citation

Ingeniería, 2008 vol:13 nro:1 pág:42-51

Impacto de la calidad en la rentabilidad

Impact of quality on profitability

Jairo Antonio Forero

Vicedecano de la Facultad de Ingeniería Industrial de la Universidad Católica de Colombia.

Profesor de la Facultad de Ingeniería de la Universidad Católica de Colombia. Integrante del Grupo de Investigación en Calidad y Competitividad empresarial.

Luz Esperanza Bohórquez2

Profesora de la Universidad Distrital Francisco José de Caldas, Directora del Grupo de Investigación en Calidad y Competitividad empresarial.

Alfonso Lozano

Resumen

La calidad se ha constituido en una de las herramientas gerenciales de mayor utilización en las organizaciones, por cuanto se parte de la premisa, que genera impacto positivo en el desempeño financiero de la empresa.

Sin embargo y a pesar de la anterior consideración, es común encontrar en el mercado, empresas que posterior a implementar la estrategia de la calidad, no logran impactar las finanzas de la organización, y peor desaparecen de mercado.

El propósito del articulo es analizar los diferentes estudios académicos realizados acerca de la relación calidad - rentabilidad, y a la luz de estos concluir de manera preliminar si la calidad influye o no, en el desempeño financiero de la organización, al igual que identificar, los factores que determinan dicho impacto.

Algunos estudios demuestran que existe un impacto positivo de la calidad para la organización, otras investigaciones afirman que la calidad no es rentable pero sí necesaria y finalmente otras aseveran que éste impacto, solo es posible a través de la estrategia de negocio. En general los resultados son interesantes y deben ser analizados por el sector empresarial, si se desea que la calidad realmente impacte la rentabilidad.

Palabras clave: Calidad, Rentabilidad, Estrategia, Ventaja Competitiva.

Abstract

The quality has become one of the most commonly used management tools in organizations, because it is part of the pre-Mass, which generates positive impact on the financial performance of the company.

However, despite the above consideration, it is common to find in the market, companies that post to implement the quality strategy, fail to hit the finances of the organization, and worse disappear from the market.

The purpose of the article is to analyze the different academic study on the relationship quality profitability and in light of these preliminary conclusion so if the quality influences or not, in the financial performance of the organization, as well as identify the factors determine the impact.

Some studies show that there is a positive impact on the quality for the organization, other research argue that the quality is not profitable but necessary and ultimately others assert that this impact is only possible through the business strategy. In general the results are interesting and should be analyzed by the business sector, if the quality really impact profitability.

Key words: Quality, profitability, Strategy, Competitive Advantage.

1. Introducción

Durante las últimas décadas la gestión de la calidad se ha convertido en uno de los principales retos de las organizaciones, por cuanto se ha considerado como una estrategia para el mejoramiento de la competitividad de las mismas. Para tal fin, se han desarrollado a lo largo del tiempo diferentes modelos, algunos enfocados en la mejora continua (Kaizen, TQM, Seis Sigma, ISO 9000) y otros enfocados en la excelencia. (EFQM, Malcolm Baldrige, Premio Deming, entre otros).

Independientemente del modelo acogido por la organización, la implementación del mismo, conlleva esfuerzos organizacionales que se traducen en costos, lo cual hace necesario que la implementación del modelo, genere como consecuencia beneficios que se traduzcan en rentabilidad empresarial.

Sin embargo los primeros resultados empíricos hasta la fecha, no han sido siempre concluyentes, en gran medida por la disparidad de aproximaciones al concepto de calidad [1], trayendo esto como consecuencia el surgimiento de criticas a los procesos de implementación de modelos de calidad, calificándolos de moda empresarial pasajera.

Por esta razón, el principal propósito de esta investigación, es realizar la revisión y análisis de diferentes estudios académicos que permitan evidenciar el impacto de la calidad en la rentabilidad empresarial a fin de favorecer el interés que las organizaciones han tenido sobre esta estrategia empresarial.

Metodológicamente el trabajo se realizó en dos fases, la primera de recolección de la información de investigaciones preliminares en el tema y la segunda fase de análisis de las diferentes posturas, a fin de evidenciar las consideraciones necesarias para promover el impacto de la calidad en la rentabilidad.

2. El concepto de calidad y rentabilidad empresarial

El concepto de calidad se ha mantenido en constante evolución a lo largo del tiempo y ha surgido como consecuencia al contexto en el que se desarrolla.

Los autores en calidad, ofrecen diferentes definiciones sobre esta: "adaptabilidad al uso" (Juran), "cumplimiento de las especificaciones" (Crosby), "pérdida para la sociedad" (Taguchi), "grado predecible de uniformidad" (Deming), "Grado en que un conjunto de características cumple con los requisitos" (ISO 9000:2000).

Estas acepciones son complementarias y ofrecen un significado operativo en las diferentes fases de la calidad (calidad de diseño, calidad de compras, calidad de producción, calidad de entrega).

Una breve definición de calidad es "satisfacción y bienestar del cliente" en donde la satisfacción se logra a través de dos dimensiones: las características y la ausencia de deficiencias.

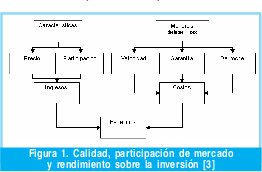

Según el Instituto Juran, las características, depende de la calidad de diseño y tienen un efecto importante en el ingreso por ventas (mediante participación en el mercado y los precios). La ausencia de deficiencias, las cuales dependen de la calidad de cumplimiento, tiene un efecto importante en los costos, mediante la reducción de desperdicios, quejas, reprocesos, entre otros. [2].

En la figura 1, se muestra como las características y la ausencia de deficiencias se interrelacionan y llevan a mayores beneficios.

La relación ingresos y costos, fruto de las dimensiones de la satisfacción del cliente, es una medida de la productividad empresarial. En donde los ingresos representan los resultados obtenidos o generados y los costos, los recursos consumidos.

En el argot financiero a la productividad de los fondos comprometidos en una empresa se le conoce como rentabilidad. Siendo esta el indicador por excelencia del éxito empresarial, pues de su análisis puede lograrse una visión amplia de todos los factores que inciden, favorable o desfavorablemente en el proceso de generación de valor de la empresa, donde la calidad puede jugar un papel importante.

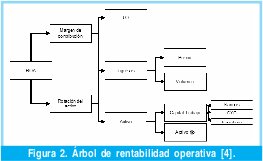

El principal medidor de la rentabilidad, se conoce como ROA - Rentabilidad Operativa del Activo, y representa la tasa de interés que producen los activos de la empresa. El ROA, habla de la capacidad de generar renta ejecutando la actividad económica de la empresa, así, para desarrollar su actividad, la empresa emplea activos, con los cuales espera generar ventas (ingresos) y consecuentemente utilidades [4].

Multiplicando la anterior ecuación por 1 (Ingresos/Ingresos), se obtiene que:

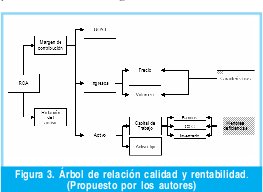

Al realizar un análisis del árbol de rentabilidad presentado en la figura 2, se puede observar como la calidad, puede ser un factor que impacte tanto el margen de contribución (vía incremento en los ingresos), como la rotación del activo (vía capital de trabajo).

El impacto en los ingresos, se relaciona de manera directa con las características (primera dimensión de la satisfacción del cliente). En la medida en que mejore la calidad de diseño, la empresa incrementará el volumen de ventas y podrá definir precios competitivos. El impacto en el capital de trabajo, se relaciona con la ausencia o disminución en las deficiencias, por cuanto en la medida en que estas se mitigan, se disminuyen los costos, lo cual incrementa la liquidez o disponibilidad de recursos, que financieramente se observan en el banco, las cuentas por cobrar y el inventario. Ver Figura 3.

Sin embargo y a pesar de la anterior relación cabe preguntarnos ¿Por qué existen organizaciones que a pesar de implementar un modelo de la calidad, no logran los resultados financieros deseados?, ¿realmente se puede afirmar que la calidad impacta de manera positiva la rentabilidad empresarial? Y en caso de ser así ¿Cuáles son los elementos que garantizan impacto de la calidad en la rentabilidad?

3.¿Cómo impactar la rentabilidad por medio de la calidad?

Son diversos los estudios realizados acerca del impacto de la calidad en la rentabilidad de la organización. En el desarrollo de los mismos, se ha evaluado la rentabilidad a través de sus indicadores, dentro de los cuales resaltamos:

- ROA: Rentabilidad sobre activos

- ROE: Rentabilidad sobre patrimonio

- ROI: Rentabilidad sobre inversión

- ROS: Rentabilidad sobre ventas

Al igual que se ha evaluado a través de sus variables inductoras: ventas (ingresos) y costos.

Las metodologías empleadas para el desarrollo de estos estudios han sido diversas, (event study, ANOVA, t-test), y por supuesto los resultados obtenidos también han sido diversos; algunas investigaciones demuestran que existe un impacto positivo de la calidad para la organización, otras investigaciones afirman que la calidad no es rentable pero sí necesaria y finalmente otras aseveran que éste impacto, solo es posible a través de la estrategia de negocio.

En el año 2001, se publicaron los resultados del estudio realizado en el sector de la construcción, en Suiza, titulado: ¿Do quality System really make a difference? [5]. Su autor Landin investigó la relación entre la inversión en administración de la calidad y el mejoramiento en el desempeño financiero de una organización, concluyendo que son pocas las evidencias existentes acerca del impacto de las inversiones en sistemas de calidad en el desempeño financiero de la empresa, por cuanto, las organizaciones se ven afectadas por múltiples variables que no se relacionan con la gestión de la calidad.

Ferguson [6], por su parte afirma que la calidad genera mejores márgenes de rentabilidad siempre y cuando la calidad se encuentre involucrada dentro de una estrategia de negocio, conclusión que realizo después de publicar los resultados de un estudio en el Centro Medico Universitario de Hackensack en el que se implementaron mejoramientos de la calidad en el servicio, a un de costo de US80.000, generando estos un incremento en la utilidad neta de US554.936 por año.

Otro caso exitoso es el de la compañía AT&T en donde utilizan el Retorno sobre la calidad (ROQ) como indicador financiero para medir la rentabilidad de la calidad. Es así, como en esta compañía cualquier iniciativa de calidad debe mostrar un potencial de reducción de defectos de por lo menos 30% y un retorno de la inversión de al menos el 10% [7].

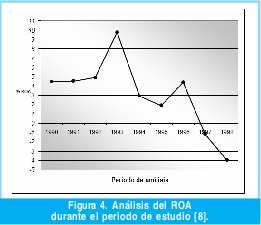

Sin embargo no en todos los casos se ha identificado que la calidad genere un impacto positivo en la rentabilidad. Es así como Víctor Wayhan [8]. en un estudio desarrollado en Estados unidos en el que se exploró la relación entre la certificación de ISO 9000 con el desempeño financiero de la organización, encontró que para la muestra analizada y durante el periodo de observación (1990-1998), ISO 9000 no generó un aumento en las ventas, posiblemente porque en este periodo recientemente las compañías en Estados Unidos estaban seleccionando proveedores certificados. De igual manera ISO 9000 no tuvo impacto en el valor de las acciones, ni en la utilidad bruta. Pero según el análisis ISO 9000 generó en estas firmas una reducción de costos indirectos, principalmente en ventas y gastos administrativos, lo que aumento la rentabilidad.

De igual y como se resultado del análisis se identificó que desde el inicio de la preparación de las firmas para la certificación la calidad genera un impacto positivo en el ROA, sin embargo en el momento de la certificación (1996-1997) el impacto es negativo (Ver Figura 4).

Los resultados de la investigación de Wayhan [8], dio origen a una de las principales críticas al modelo ISO 9000, considerando que una vez que se alcanza la certificación, el programa proporciona poco o nada de motivación para la mejora adicional . De esta manera, las firmas que logran la certificación demuestran un grado falso de seguridad en el certificado que hace que las pequeñas ventajas competitivas adquiridas durante el periodo pre-certificación declinen rápidamente una vez se logra la certificación.

Es importante tener presente que en el estudio de Wayhan [8], se entendió desempeño financiero de una organización como una construcción multidimensional [9], por lo cual las dimensiones de análisis fueron:

•Crecimiento financiero: Medido a través de las variables: Ingresos y valor patrimonial de las acciones.

•Rentabilidad: El Modelo básico de negocio a la luz de teoría de la firma busca la maximización de las utilidades. Medida a través de las variables: Utilidad bruta y ROA.

La muestra utilizada por Wayhan [8] fue de 96 compañías seleccionadas de acuerdo al valor de los activos y que no hubiesen obtenido la certificación antes del 31 de Diciembre de 1996, de tal manera que se asegurara su homogeneidad.

Un año después de la publicación de los resultados de Wayhan[8], el Departamento de economía de la empresa de la Universidad Carlos III [10] de Madrid presentó los resultados de una estudio empírico sobre el impacto financiero de la certificación ISO 9000 en la industria manufacturera, adelantado por María José Álvarez Gil con el propósito de incrementar la evidencia empírica disponible en torno a la relación existente entre la certificación ISO 9000 y los resultados financieros. La muestra analizada se conformó de empresas manufactureras norteamericanas con al menos una certificación ISO 9000 hasta 1997 y que tienen la obligación de presentar sus cuentas financieras al Securities and Exchange Comisión (SEC). Los resultados encontrados muestran evidencia empírica que afirman la hipótesis de que las empresas manufactureras que han implantado una certificación ISO 9000 experimentan resultados anormales positivos y significativos en el largo plazo, medidos éstos a través de la rentabilidad de los activos (ROA) (Se entiende por resultados anormales los que se encuentran por encima de la media del sector).

Charles Corbett y quien ha trabajado en algunas investigaciones con Álvarez Gil [11], encontró evidencia empírica del impacto de la certificación ISO 9000 en la participación en el mercado. Para tal fin se analizó una muestra de 554 firmas manufactureras estadounidenses certificadas entre 1990 y 1997, con la cual identificaron que la certificación ISO 9000 tiene un impacto financiero especialmente en el largo plazo, sin embargo la magnitud y momento en que se presenta dicho impacto son variables que no son posibles de predecir en este estudio.

En el años 2002, Kostas Tsekouras [12], realizó un estudio en Grecia, comparando compañías certificadas y no certificadas durante los años 1989 a 1993, y aunque no encontró evidencia del impacto de la certificación en indicadores financieros en el corto plazo, concluyó que existen diferencias significativas entre los indicadores financieros de las compañías que habían adoptado el certificado y las que no, en el largo plazo.

Como se puede observar son diversos los estudios realizado acerca del impacto de la calidad en la rentabilidad, en la tabla 1, se presenten los resultados de otras investigaciones en los últimos 10 años, de las cuales se puede concluir que la calidad presenta impacto en la rentabilidad de la organización, ya sea se manera directa (es decir a través de indicadores de medición de rentabilidad), o de manera indirecta (es decir a través de sus variables indoctores - ventas y costos-).

Los resultados de investigación presentados en la Tabla anterior demuestran que existe impacto de la Calidad en la Rentabilidad de la organización, en sus diferentes formas de medición (ROA, ROI, ROE, ROS), siendo el ROA, el indicador en con el cual los estudios demuestran el mayor impacto. Aspecto a resaltar por cuanto este a su vez es el indicador por excelencia de desempeño empresarial.

Sin embargo, esto nos lleva a preguntarnos: si las investigaciones evidencian impacto de la calidad en el ROA ¿Cuáles son las consideraciones a tener en cuenta para garantizar la generación de dicho impacto?

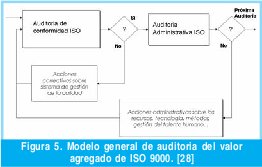

El estudio realizado por Pivka [28], en el año 2004, propone un modelo de auditoria gerencial del valor agregado de ISO 9000, como mecanismo para medir el impacto de la calidad en la rentabilidad. Pivka [28] afirma que el cumplimiento de los requisitos establecidos en los estándares de la ISO 9001, no ayuda a las compañías por sí solo a alcanzar una mayor rentabilidad. Para que ISO 9000 genere valor agregado en las organizaciones se debe combinar la gestión del sistema de la calidad con la intervención y auditoria gerencial enfocada estratégicamente en la competitividad. (Figura 5).

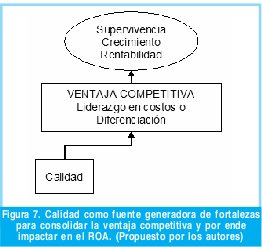

Los resultados de las diferentes investigaciones presentadas hasta el momento y principalmente las de Pivka [28], y Ferguson [6], permiten concluir de manera preliminar que el principal factor de éxito a tener en cuenta por las organizaciones, que desean implementar un modelo de la calidad, es garantizar que este se encuentre articulado a través de la estrategia con los fines gerenciales de la organización, siendo estos según Jean Paul Sallenave [29], la supervivencia, el crecimiento y la rentabilidad. (Figura 6).

En coherencia con lo anterior, la investigación realizada por Efthalia Diamara en el año 2002[30], permitió evidenciar la importancia de articular la gestión de la calidad, con los fines gerenciales. Para tal fin, Efthalia, analizó el comportamiento financiero de 94 firmas, durante los 6 años posteriores a la certificación, del total de la muestra analizada, aquellas firmas que adoptaron una estrategia de costo líder presentaron una mejor rentabilidad que las demás, y las que adoptaron la estrategia de

IMAGEN NO DISPONIBLE

diferenciación presentaron los mayores incrementos en ventas y participación en el mercado, resultados que se daban, en ambos casos, siempre y cuando la gestión de la calidad se hubiera articulado con la estrategia.

Por otro lado, Rebecca Neenan [31], publicó en junio de 2008, un artículo que describe la forma como la compañía Sears Home Services integro su sistema de gestión de calidad ISO 9000 a un Cuadro de Mando. Esto ayudo a la Dirección de la compañía para motivar a sus colaboradores hacia el mejoramiento continuo, ya que ellos podían comprender el impacto de las mejoras de calidad en las finanzas de la organización. Así las cosas, y partiendo de la premisa que la calidad genera impacto positivo en el ROA, siempre y cuando se encuentre articulada a través de la estrategia con los fines gerenciales. La presente investigación muestra una propuesta tendiente a operacionalizar la relación:

Propuesta que se encuentra sustentada en el análisis de los diferentes estudios académicos, al igual que en las metodologías de consultoría, aplicadas por los investigadores.

4. Propuesta para la operacionalización Calidad - Estrategia - Fines Gerenciales

Toda empresa busca sobrevivir, asegurando la rentabilidad del capital y mediante el juego de la reinversión, lograr aumentar sus ventas (crecimiento), con la esperanza de obtener mayor nivel de rentabilidad para consolidar la supervivencia en el largo plazo [29].

Por lo tanto, la supervivencia, el crecimiento y la rentabilidad, son los fines gerenciales que deter minan el marco estratégico de la organización.

El logro de los fines gerenciales, depende de la capacidad de la empresa para consolidar la ventaja competitiva. Michael Porter [32], en su libro: "Ventaja competitiva", afirma que las organizaciones tienen dos fuentes de ventaja:

Liderazgo en costos: la cual implica, contar con la estructura de costos más baja del sector. Las organizaciones que cuentan con esta ventaja, pueden alcanzar desempeños superiores al promedio del sector, por diferentes razones, una de ellas, es la capacidad de manipular el precio a fin de desgastar a sus competidores, arremeter en contra de los nuevos competidores, o imponer barreras que desestimulen a aquellos que quieran entrar a competir en el sector. Por otro lado, la empresa con la estructura de costos más baja, contará con mejores márgenes de utilidad, lo cual redunda en mayor flujo de caja, mejores márgenes de rentabilidad, y por ende mayor disponibilidad para reinvertir, disminuir la deuda o distribuir utilidades; lo cual incidirá en un mayor valor de la empresa.

Diferenciación: la cual implica, que el producto cuenta con una serie de características, que son ampliamente valoradas por el comprador de un sector industrial, y le dan la percepción de exclusividad en la satisfacción de las necesidades.

La percepción de exclusividad que genera el producto con ventaja de diferenciación, se ve recompensada por un mejor precio, lo cual le permite a la organización, lograr mejores rendimientos.

Tendiendo en cuenta que la ventaja competitiva, es el conjunto de fortalezas que le permiten a la organización diferenciarse y ser más rentable que los competidores, la empresa, debe identificar las fuentes que le permitirán desarrollar fortalezas diferenciadoras y por ende ir consolidado la ventaja competitiva seleccionada.

Es en este punto donde la gestión de la calidad, se constituye en una fuente generadora de fortalezas, al promover impacto en los ingresos (vía cumplimiento de requerimientos) o impacto en los costos (vía disminución de desperdicios, reprocesos, quejas, reclamos, tiempos de ciclo entre otros). Figura 7.

Es importante resaltar, acorde con los resultados de la investigación de Efthalia Diamara[30], que el enfoque dado a la calidad, debe ser coherente con la ventaja competitiva definida por la empresa. Así, en organizacio- nes orientadas a la diferenciación, la calidad debe permitir diseñar y desarrollar productos que generen en el cliente, percepción de exclusividad, en tanto, que en organizaciones, en las cuales la ventaja competitiva, sea el liderazgo en costos, la calidad debe permitir eliminar o reducir las causas de fallas que incrementan los costos en función de la no calidad.

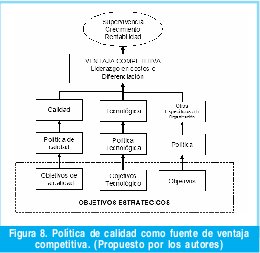

Si el modelo a implementar por la organización es la norma ISO 9001:2000[33], la coherencia entre la calidad y la ventaja competitiva, debe ser planteada en la política de calidad, la cual como lo establece el numeral 5.3, debe ser coherente con el propósito de la organización (ventaja competitiva y fines gerenciales), al igual que se que constituye en el marco sobre el cual se establecen los objetivos de la calidad, los cuales a su vez se integran con los demás objetivos inductores de la ventaja competitiva seleccionada por la organización, es decir son parte esencial de los objetivos estratégicos de la organización. (Figura 8)

Finalmente, y acogiendo la propuesta planteada por Rebecca Neenan [31], de articular la calidad con el Cuadro de Mando, una vez definidos los objetivos estratégicos (incluidos los de calidad), estos se vinculan entre si, en relaciones de causalidad, a través de las cuatro perspectivas planteadas por Kaplan en su libro "cuadro de mando integral" [34]:

•Perspectiva financiera, la cual incluye los objetivos de costos, ingresos y rentabilidad esperados por los accionistas. Es el resultado de lograr los objetivos de las siguientes tres perspectivas.

•La perspectiva de mercado y clientes contiene los objetivos de creación nuevos clientes y fidelización de los actuales. Si se logran estos objetivos se influenciara en la consecución de metas financieras.

•La perspectiva de procesos Internos esta conformada por los aspectos claves a mejorar en el negocio para obtener los objetivos esperados con el cliente y en el mercado.

•Finalmente, en la perspectiva de Talento humano y Tecnología se establecen los objetivos relacionados con los colaboradores y sistemas tecnológicos que pueden incrementar la efectividad de los procesos Internos de la organización.

La principal ventaja de articular los objetivos de la calidad en las perspectivas del cuadro de mando, es la posibilidad de evidenciar de manera sistémica el impacto de la mejora continua en el ROA de la organización y de esta forma obtener resultados tan interesantes como los alcanzados por AT &T, en la investigación realizada por Tatikonda [7].

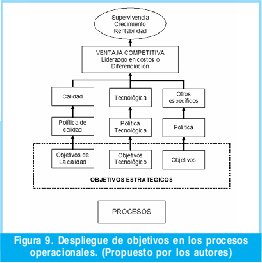

Es importante resaltar, que una vez definidos los objetivos, estos serán desplegados a toda la empresa a través de los procesos, los cuales describen las actividades desarrolladas en el día a día de la organización, tal como se muestra en la figura 9.

5. Conclusiones y lecciones aprendidas

Después de revisar los conceptos, estudios y avances en la construcción del conocimiento sobre el impacto de la calidad en la rentabilidad de la organización podemos concluir:

• La calidad impacta de manera positiva la rentabilidad de la organización, y el principal indicador financiero en el cual se evidencia dicho impacto es el ROA - Rentabilidad Operativa del Activo. Aspecto de gran importancia, por cuanto es el ROA, uno de los principales medidores del desempeño empresarial, por cuanto habla de la capacidad de generar renta ejecutando la actividad económica de la organización.

• El factor clave de éxito para generar impacto en el ROA de la organización, mediante la calidad, es el garantizar que esta se articula con los fines gerenciales (supervivencia crecimiento y rentabilidad), mediante la estrategia. Así la calidad, es fuente generadora de fortalezas diferenciadoras que le permiten a la empresa consolidar su ventaja competitiva (liderazgo en costos o diferenciación)

•La satisfacción y el bienestar del cliente, propósito de la calidad, se logra a través de dos dimensiones: las características y la ausencia de deficiencias. Las características dependen de la calidad de diseño, son generadoras de fortalezas cuando la ventaja competitiva de la organización se enfoca en la diferenciación e impactan la rentabilidad de la misma, mediante el incremento de los ingresos y participación en el mercado. Por su lado la dimensión "ausencia de deficiencias", es fuente generadora de fortalezas, cuando la ventaja competitiva de la organización es el liderazgo en costos, e impacta la rentabilidad, mediante la reducción de desperdicios, reprocesos, tiempos de ciclo entre otros.

•Las consideraciones metodológicas, propuestas por el grupo de investigación GIC, para promover el impacto de la calidad en la rentabilidad operativa del activo, se sustentan en los siguientes aspectos:

•La organización debe definir la ventaja competitiva (VC)

•La calidad es fuente generadora de fortalezas que aportan al logro de la ventaja competitiva.

•La política de calidad se debe formular en función de las fortalezas identificadas.

•Los objetivos de la calidad se definen dentro del marco de la política y se debe garantizar que estos son parte de los objetivos estratégicos.

•Con el fin de hacer evidente en impacto de la calidad en todos los niveles de la organización, los objetivos deberían vincularse a las cuatro perspectivas del cuadro de mando integral, propuesto por Kaplan y Norton [34].

•Los procesos organizacionales deben ser coherentes con los objetivos, al igual que deben garantizar la operacionalización de las fortalezas requeridas para consolidar la ventaja competitiva.

6. Proyecciones y recomendaciones.

Los organismos certificadores, las firmas consultoras y en general el sector empresarial, deben analizar la importancia de articular la gestión de la calidad con la estrategia empresarial, a fin de promover el impacto de la calidad en la rentabilidad de las organizaciones. Lo anterior por cuanto la calidad se han convertido en una de las principales estrategias para promover el fortalecimiento de la competitividad país, evidencia de esto esta en la tendencia creciente del numero de certificaciones ISO 9001, emitidos en todo el mundo en los últimos años, al igual que en el apoyo dado a estos procesos por diferentes organismos de apoyo multilateral, entre ellos el BID - Banco Interamericano de Desarrollo, a través de diferentes programas, tales como "Colombia Compite".

Referencias bibliográficas

[1] María Leticia Santos Vijandea- Luis Ignacio Álvarez González. Gestión de la Calidad Total de acuerdo con el modelo EFQM: Evidencias sobre sus efectivos en el rendimiento empresarial. Universia Business Review. Primer Trimestre, numero 013, Grupo Recolectos Comunicación. Madrid, España. ISSN 1698-5117.

[2] Gryna Frank, Chua C. H. Richard. Método Juran, Análisis y planeación de la calidad. Quinta edición. Mc Graw Hill. México.2007.p.p. 14-15

[3] Juran, J.M. Juran on planning of quality. Juran Institute INC, 1989. Edición en Castellano: Juran y la planificación para la calidad, Madrid: Díaz de Santos, 1990.

[4] León García Oscar. Administración Financiera - Fundamentos y Aplicaciones. Tercera edición. Prensa Moderna Impresores. Colombia. 1999.p.p. 240 - 242

[5] Landin Anne; Nilson, Carl-Henric. Does quality Systems really make a difference. Bulding research & Information, 29(1), 2001, p.p. 12-20.

[6] Ferguson, John. When quality means business. Modern Healthcare Vol. 35 Issue 8, 2005 p.p. 26-27.

[7] Tatikonda, Lakshmi U., Tatikonda Rao J. Measuring and reporting the cost of Quality. Hoscos: Production and inventory management Journal. Vol 37, N 2, Second Quarter, 1996.

[8] Wayhan, Victor. ISO 9000 certification: The financial per- formance implications. Total quality Management, Vol. 13 N, 2002.

[9] Law, K.S.; Wong, C.S. Toward a taxonomy of multidimensional constructs. Academy of Management Review, N° 23 p.p. 741-755.1998.

[10] Álvarez, Gil; Montes, Sancho. Impacto financiero de la ISO 9000 en la industria manufacturera. Departamento de Economía de la Universidad Carlos III de Madrid.2002.

[11] Corbett, J. Charles, Montes Sancho Maria. The Financial Impact of ISO 9000 Certification in the United States: An Empirical Analysis. Management Science. Vol.51 N°7. Julio de 2005. p.p. 1046-1059.

Creation date:

License

![]()

From the edition of the V23N3 of year 2018 forward, the Creative Commons License "Attribution-Non-Commercial - No Derivative Works " is changed to the following:

Attribution - Non-Commercial - Share the same: this license allows others to distribute, remix, retouch, and create from your work in a non-commercial way, as long as they give you credit and license their new creations under the same conditions.

2.jpg)