DOI:

https://doi.org/10.14483/23448393.2190Publicado:

1999-11-30Número:

Vol. 5 Núm. 2 (2000): Julio - DiciembreSección:

Ciencia, investigación, academia y desarrolloIngeniería del desempeño en las organizaciones sensible, coherentes y lucidas

Performance engineering in the sensibles, coherents and lucids organizations

Palabras clave:

Sistema de medición del desempeño, Índice del desempeño, Matriz de desempeño, Productividad (es).Descargas

Referencias

Evans, James R. y William M. Lindsay [1993], The Management and Control of Quality, 2d ed., West, St. Paul, Minn.

Dixon, R.J.,A.J. Nanni y T. E. Vollman [1990], The New Performance Challenge: Measuring Operations for World Class Competition, Dow Jones - Irwin, Homewood, Ill.

CCAF [1987], Reporting and Auditing Effectiveness in the Public Sector, Ottawa, CCAF.

Cross, K.F. [1988], "Wang Scores EPIC Sucess with Circuit Board Assembly Redesign", Industrial Engineering, January.

Noori, H. y D. Gillen [1994], "A Performance Measuring Matriz for Capturing the Impact of Advanced Manufacturing Tecnology"

Kaplan, Robert S. y David P Norton [1992], "The Balanced Scorecard: Measures That Drive Performance", Harvard Business Review, January - February, pp. 71-79.

Locke, E.A.,L.M. Saari, K.N. Shaw y G.P. Latham [1981], "Goal Setting and Task Performance: 1969-1980", Psychological Bulletin, vol. 90,pp.125-152.

Meza Joaquín, Bejarano Lilian, Realización de Proyectos de Vida en las O.S.C.L.. Revista Ingeniería Universidad Distrital Francisco José de Caldas. Facultad de Ingeniería. Nº 1 año 2000.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Ingeniería, 2000-00-00 vol:5 nro:2 pág:29-36

Ingeniería del desempeño en las organizaciones sensibles, coherentes y lucidas

PERFORMANCE ENGINEERING IN THE SENSIBLES, COHERENTS AND LUCIDS ORGANIZATIONS

Lilian Astrid Bejarano Garzón y Joaquin Javier Meza Alvarez

Resumen

El mejoramiento continuo sustenta el aumento en la eficiencia y/o productividad, lo cual redundará en un crecimiento de la satisfacción de los clientes. Los sistemas de recompensa e incentivos deben establecerse de manera que los colaboradores sean animados a trabajar por los intereses de la compañía, mientras promueven sus propios intereses. La conclusión lógica implica que el sistema de medición recompensa debe unirse a las orientaciones estratégicas que la empresa ha elegido para trabajar aunada con una retroalimentación frecuente, que garantice los cambios necesarios dentro de las fechas del ciclo estratégico.

Palabras clave:

Sistema de medición del desempeño, Índice del desempeño, Matriz de desempeño, Productividad.

Abstract

Continuous improvement leads to a higher efficiency and/or productivity which means increasing the satisfaction of the customers. The measurement reward system must be set so that employees are encouraged to work in the firm´s interests while furthering their self-interest. Taking this to its logical conclusion, the measuring reward system should be tied to strategic drivers the firm has chosen to work with and frequent feedback enough to allow necessary changes to be made within the strategic cycle times.

Key words:

Performance - measuring system, Performance index, Performance matrix, Productivity

INTRODUCCIÓN

La historia empresarial ha mostrado que la interacción compañía - medio produce un efecto de consumo que es dinámico y variable, de tal forma que ellas experimentan variaciones tales que hacen aparecer comportamientos característicos de esos escenarios económicos, redundando en patrones de organización que propenden por alcanzar el éxito en esas condiciones. Sin embargo esta dinámica en mucho ha demostrado ser avasalladora y las respuestas dadas por los administradores muy inerciales; redundando en disminución del ritmo del crecimiento de la empresa por muy transnacional o muy monopolizante que fuese, cediendo el paso a entidades que anteriormente eran poco o del todo desconocidas o aun más no habían sido creadas.

En consonancia con tal dinámica el paradigma de las OSCL, implementa el concepto de renovación empresarial inteligente, que tiene como vector conceptual el principio de la evaluación - retribución, que propende por hacer de la empresa una con características de evolución adaptación mayores, haciendo que la empresa no sólo sobreviva a los cambios de escenarios económicos y tecnológicos, sino que migre con relativa facilidad al nivel de organización adecuada para tales contingencias y estabilización escenarica alcanzando el punto de nacimiento fabril factible desde el cual el desarrollo empresarial garantice el éxito puntal.

El principio de Evaluación -Retribución De Unción (E.R.D.U) presupone que ha de hacerse una medición integral del desempeño empresarial (MIDE) del ente de servicio fabril en evolución (SFE). La suposición de integralidad de la medición empresarial tiene dos referentes, el interno y el externo.

El referente interno debe resolver entre otros interrogantes los siguientes:

- ¿Cómo pueden evaluarse los esfuerzos en realización para alcanzar las metas/objetivosde la empresa?

- ¿Cómo puede estimularse a los empleados para mejorar el desempeño de la compañía?

- ¿En qué proporción se premiarán e desempeño individual y/o en grupo?

- ¿Cuáles son los indicadores apropiados par dar soporte al MIDE?

- ¿Con qué frecuencia y cuando deben realizarse estas mediciones?

- ¿Qué tan agregadas o desagregadas deben ser estas medidas?

El referente externo aplicará resolviendo interrogantes sobre:

- ¿Cuáles son los factores de migración del mercado?

- ¿Cuáles son las variables que señalan el crecimiento empresarial en el futuro próximo y en el lejano?

- ¿Cuáles son las variables inerciales de la CIA?

- ¿Cuáles son las variable inerciales del medio?

- ¿Cuáles son las variables dinámicas del mercado?

- ¿Cómo afectan las variables de migración empresarial al sector y a los nuevos núcleos empresariales?

- ¿Cómo afecta la nueva tecnología al medio?

- ¿Cómo afectan los avances científicos al medio?

Estos grupos de preguntas se relacionan de una manera fundamental, pero sobre todo compleja, conduciendo a estrategias prospectivas de mejora - migración (EPMM), que optimizan el desempeño global, tanto interno como externo, de la empresa estableciendo indicadores de desempeño apropiados y predictivos que ubican y reubican al complejo empresarial en evolución dinámica.

OBJETIVOS

- Abordar y entender la Organización como un complejo empresarial en evolución dinámica, donde confluyen actores primarios de la Ingeniería del desempeño.

- Vincular el concepto de Renovación Empresarial Inteligente (REI) al complejo de medición integral del desempeño empresarial del ente fabril en evolución.

- Desarrollar y afianzar las características esenciales de un sistema eficaz de medición del desempeño.

- Manifestar los factores fundamentales que deben considerarse en el diseño de sistemas de recompensa.

DESARROLLO

I. VISION INGENIERIL DEL DESEMPEÑO

Una compañía es lo que mide [1]. Por tanto, si una empresa quiere convertirse en una organización sensible coherente y lúcida que proporcione valor al cliente, debe diseñar un subsistema de valoración integral de la actividad laboral VIDAL para valorar y mejorar su desempeño. Primero, la empresa debe decidir con exactitud qué entiende por desempeño.

La regla general debe ser tan general como necesaria y tan específica como sea posible. Cuando hay sólo una unidad de medida, la compañía puede diseñar indicadores específicos y un sistema de medición único.

Cuando hay más de una unidad y la empresa opera en más de un nivel, necesita preocuparse por la transitividad de sus mediciones de manera que pueda comparar unidades diferentes. Si debe hacerse algún cambio, tiene que ser en favor de la especificidad, para que la compañía pueda identificar cambios en cualquier unidad con el transcurso del tiempo.

El mejoramiento continuo y el aumento de la satisfacción de los clientes se reconocerá a la postre como un aumento en la eficiencia o productividad de la compañía. Por lo tanto, la eficacia debe traducirse en eficiencia. La pregunta que surge entonces es, ¿Cómo debe la compañía distribuir los mayores ingresos que el aumento de la eficiencia trae consigo ?

Si la decisión es que los empleados participen de los beneficios, debe desarrollarse un mecanismo para distribuir los excedentes.

Independientemente de los mecanismos elegidos, los sistemas de recompensa e incentivos deben establecerse de manera que los individuos sean animados a trabajar por los intereses de la compañía, mientras promueven sus propios intereses.

Esto significa que el subsistema de recompensa e incentivo debe enlazarse con el subsistema de medición del desempeño. Como conclusión lógica, el sistema VIDAL (sistema de medición - recompensa) debe unirse a las orientaciones estratégicas que la empresa ha elegido para trabajar y la retroalimentación debe ser bastante frecuente, para permitir que se realicen los cambios necesarios dentro de las fechas del ciclo estratégico para cada mercado.

El vínculo entre el sistema de medición del desempeño de una compañía y su desempeño real es fuerte [2].

En una Organización Sensible coherente y lúcida esto garantiza coherencia, sensibilidad y aporta una base sólida para la respuesta lúcida de la Organización.

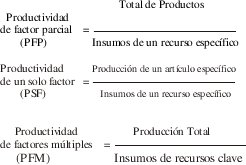

II. PRODUCTIVIDAD COMO MEDIDA DEL DESEMPEÑO

La productividad es una medida del desempeño en las operaciones, ello radica en su simplicidad y en la facilidad con que puede utilizarse en la empresa. Se emplea para comparar el desempeño de las diversas unidades o compañías.

Las altas tasas de productividad son un indicador de grandes utilidades y dividendos. La utilidad aumenta cuando la productividad se aumenta en muchos casos.

La productividad (ecuación 1) es una medida de la eficiencia que indica que tan bien una compañía gasta los recursos en un periodo determinado. La ganancia de productividad equivale a la tasa de cambio del producto con respecto al insumo.

La productividad puede expresarse de muchas maneras:

La productividad de factor total (PFT) refleja el uso de la totalidad de recursos de una empresa para fabricar sus productos. Si bien es cierto que la productividad es una medida de eficiencia se entiende la deficiencia que se presenta con respecto a las mediciones de una OSCL que debe medir tanto eficiencia como eficacia.

Un indicador de eficiencia muestra que tan bien una compañía emplea los recursos para fabricar un producto durante un periodo determinado. La eficiencia de un proceso puede igualarse a su producción.

Un indicador de eficacia muestra qué también una compañía ha sido capaz de producir bienes y servicios durante un periodo determinado. La eficacia de un proceso puede igualarse a su resultado.

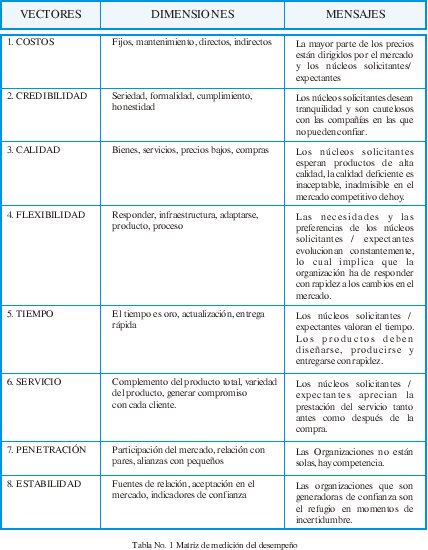

III. MATRIZ DE MEDICIÓN DEL DESEMPEÑO

La matriz de medición del desempeño que se muestra en la tabla No. 1 puede utilizarse para seguir el desempeño de una compañía en cada uno de los ocho vectores de competencia, al igual que su desempeño total con el correr del tiempo.

IV. EL MODELO DE EFICACIA

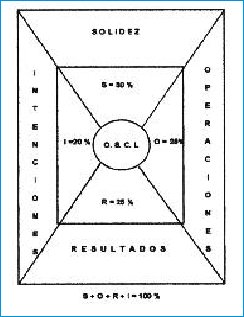

La naturaleza inapropiada de los indicadores financieros utilizados en el sector de los negocios impulsa a conformar un modelo que pueda no solamente superar este impace sino que se logren reflejar las variaciones dinámicas de las relaciones empresa medio. El modelo propuesto se compone de cuatro categorías que reflejan la relación mencionada y supone que los gerentes generales pueden y quieren desarrollar sistemas de información que permiten a los administradores y otros grupos externos de interés hacer juicios razonables acerca de cada atributo [3].

Las cuatro categorías son el complejo relacional

SORI (Solidez Operaciones Resultados Intenciones)

Solidez

- Seguimiento y reporte

- Protección de activos

- Ambiente de trabajo

Operaciones

- Resultados financieros

- Lucidez y coherencia

- Costos y productividad

Resultados

- Impactos secundarios

- Aceptación

- Logro de resultados deseados

Intenciones

- Conveniencia

- Relevancia

- Dirección de la administración

Para cada atributo se requieren dos tipos de información: descripción "cualitativa" de las elecciones estratégicas que afectan cada atributo, e información "cuantitativa" que explique el desempeño concerniente a cada atributo.

A continuación se describen cada uno de los indicadores para cada categoría:

Solidez

1. El seguimiento y reporte se refiere al alcance con que se da a la identificación, reporte y seguimiento de las materias clave pertenecientes a la fortaleza organizacional y de desempeño. Una evaluación cualitativa se orienta hacia la información considerada más importante por los gerentes generales. La información cuantitativa tiene que ver con la forma como se desarrolla la información y se hace aprovechable.

2. La protección de activos tiene que ver con la importancia que se da a la salvaguarda de activos importantes. Los activos clave incluyen fuentes de oferta, propiedades valiosas, personal clave, acuerdos y grabaciones e información importantes. Las evaluaciones cualitativas se centran en la evaluación del riesgo; las evaluaciones cuantitativas se enfocan hacia niveles de inversión en seguridad y respaldo.

3. El ambiente de trabajo es el modo como la organización provee trabajo evolutivo apropiado y promueve compromiso, iniciativas y seguridad.

La evaluación cualitativa se interesa por clarificar las características del ambiente de trabajo apropiado, y la perspectiva cuantitativa implica la observación de las variables que en conjunto indican cómo los empleados se motivan a trabajar juntos [4].

Operaciones

1. Los resultados financieros se refieren a la igualación y contabilidad de los ingresos y costos y a la contabilidad y valoración de activos, pasivos y equidad. Los indicadores cuantitativos incluyen porcentajes tradicionales y los valores del balance, en tanto que los cualitativos se enfocan hacia comparaciones con principios y prácticas de otras organizaciones.

2. La lucidez y coherencia es la capacidad de la organización para adaptarse a cambios estratégicos. Los indicadores cuantitativos incluyen la inversión en exploración ambiental y la velocidad con que se da la respuesta. Los indicadores cualitativos se enfocan principalmente hacia la confianza que los administradores tengan en la capacidad para responder.

3. Los costos y la productividad tienen que ver con la relación entre costos, insumos y productos. Los indicadores cuantitativos se centran en los recursos utilizados por unidad de producto.

Los indicadores cuantitativos se dirigen hacia resultados y relaciones a largo plazo,como inversión en conocimiento o equipos y su impacto en la productividad [5]

Resultados

1. Los impactos secundarios se refieren a la importancia de otras consecuencias significativas que han ocurrido. Las perspectivas cuantitativas incluyen el impacto en la salud y el ambiente, al igual que en factores como el desarrollo de la comunidad.

La perspectiva cualitativa también analiza estos factores, pero más desde el punto de vista de la dependencia.

2. La aceptación es el grado en que las personas a las que está dirigido un programa o línea de negocios lo juzgan satisfactorio. La perspectiva cualitativa incluye elementos como reconocimiento de la marca por el público, confianza y seguridad pública.

Los indicadores cuantitativos incluyen participación de mercado, tasas de penetración y negocios suplementarios.

3. El logro de resultados deseados se refiere al alcance obtenido en las metas y objetivos. Cuantitativamente, las medidas incluyen indicadores de desempeño con respecto a un plan, metas y objetivos que fortalezcan a los individuos y la organización.[6]

Intenciones

1. La conveniencia es el grado en que el diseño de un programa o sus componentes principales y el nivel de esfuerzo realizado son lógicos a la luz de objetivos específicos. La perspectiva cualitativa incluye elecciones acerca de la existencia, prioridad y diseño de elementos como métodos de entrega de servicios, plantas de producción y procedimientos de apoyo administrativo.

La perspectiva cuantitativa incluye indicadores de tiempo, costos y otros recursos dedicados a un actividad.

2. La relevancia es el grado en que una línea de negocios o un programa cobra sentido respecto a problemas o condiciones a que se pretende responder. Cualitativamente, los revisores buscan vínculos lógicos entre las estrategias que se persiguen y las necesidades y expectativas de los clientes.

El enfoque cuantitativo se dirige hacia los volúmenes y márgenes obtenidos, regulados por factores como la originalidad.

3. La dirección de la administración se refiere a la claridad, integración y comprensión que se tiene de los objetivos de una organización, los programas que desarrolla y los empleados, y la manera apropiada como se reflejan los planes, estructuras y el proceso de toma de decisiones de la empresa.

Los indicadores cuantitativos incluyen algunos elementos como el número de niveles de administración y la amplitud con que se comparten los valores. Los indicadores cualitativos abarcan el liderazgo y la habilidad para inculcar previsión y cultura [7].

La siguiente ilustración muestra el énfasis competitivo de los atributos de eficacia dentro de las OSCL.[8]

V. SISTEMA DE RECOMPENSA E INCENTIVOS

Los sistemas de recompensa e incentivos los utilizan los administradores para premiar a sus subordinados por actuar de manera consistente con las metas y objetivos de la compañía. Estos sistemas también se utilizan para atraer y conservar empleados de alta calidad.

Las recompensas pueden ser extrínsecas o intrínsecas. Las recompensas extrínsecas incluyen recompensas financieras y no financieras dadas a los empleados por la compañía. Las condiciones físicas de trabajo, la titularidad en el cargo y el reconocimiento público son recompensas no financieras.

Las recompensas intrínsecas provienen del mismo trabajo. Un sentido del desafío, realización y responsabilidad son recompensas intrínsecas. Aunque los administradores no pueden manejar las recompensas intrínsecas, sí pueden asegurar que los cargos se diseñen de modo que los empleados tengan una oportunidad de alcanzar estas recompensas de autorrealización.

Diseñar un sistema de recompensa efectivo es difícil debido a las diferencias inherentes a las personas. Cada uno tiene su propia serie de necesidades, motivaciones y responde de modo distinto ante las diversas clases de recompensas.

VI. SISTEMAS DE PAGO

Los sistemas de pago por producción, en los que los empleados son remunerados con base en la producción individual, con frecuencia se utilizan en los establecimientos manufactureros. La versión del sector de servicios de este sistema - las comisiones - también es muy común. El pago y los salarios a destajo por horas también son esquemas de pago que gozan de mucha aceptación.

El empleo de pago por producción se basa en la reducción de los costos de trabajo por artículo, lo cual reduce el costo del ítem. Puesto que el trabajo es tan sólo una parte pequeña de los costos de producción, esto puede producir ahorros insignificantes.

Sin embargo, el sistema de pago por producción supone que el trabajador es un contratista independiente, y eso dificulta la coordinación de producción. Inevitablemente, los inventarios de trabajo en proceso son significativos y los costos de inventario pueden exceder las ganancias de los costos de trabajo.

El sistema de pago por producción ha sido criticado con razón porque enfrenta a los trabajadores entre sí y con el administrador, puesto que se basa en estándares de tiempo que por lo general se fijan de manera subjetiva. Sin embargo, existen condiciones en las cuales los pagos por producción son razonables, incluidas las siguientes :

- Aceptación del sistema por parte de la administración, los trabajadores y los sindicatos

- Estándares de tiempo exactos con márgenes de tolerancia

- Trabajadores bien capacitados

- Control de los trabajadores del ritmo de la operación

- Equipos buenos

- Ninguna interferencia externa con la habilidad para trabajar

Si cualquiera de estas condiciones se altera, el sistema de pago por producción no debe utilizarse.

Una crítica a los sistemas de pago por producción es que estos remuneran la producción normal, no la capacidad o el potencial personal. Por ende, las compañías están investigando e implementando otras formas de pago.

En algunas compañías a los colaboradores se les pagan salarios justos y en algunas otras también se les paga por desarrollo de conocimientos y capacidad, no por producción, a menudo incrementos sumados para que acepten responsabilidades agregadas o por el logro de resultados específicos relacionados con el mercado.

CONCLUSIONES

A medida que las compañías modifiquen sus metas y objetivos estratégicos para adaptarse al nuevo ambiente competitivo, también deben modificar su sistema de valoración integral de la actividad laboral (VIDAL). Entre los puntos claves se incluyen los siguientes:

•Es difícil mejorar el desempeño de una compañía a menos que se proporcione retroalimentación relacionada con las metas específicas.

•Las personas tienden a trabajar con base en indicadores de su desempeño. Por tanto, dichos indicadores deben establecerse estratégicamente de acuerdo con las metas de la empresa.

•La productividad es un indicador de desempeño utilizado ampliamente. La productividad de factor parcial, la productividad de un solo factor, la productividad de factores múltiples y la productividad de factor total son indicadores de productividad.

•La productividad indica la eficiencia con que una compañía emplea los recursos para fabricar un producto.

•Un sistema de medición del desempeño debe incluir indicadores que le permitan a una empresa evaluar tanto su eficacia como su eficiencia.

•Debe implementarse un sistema de información rápido y sensible que proporcione datos oportunos y exactos como apoyo al sistema de medición del desempeño de la compañía.

En la mayor parte de los casos es insuficiente un sistema de información de contabilidad tradicional.

La matriz de medición del desempeño puede utilizarse para seguir el desempeño de la compañía en los 4 atributos de eficacia. Su capacidad para integrar los resultados de los indicadores de desempeño individual en un índice único es una de sus mayores ventajas.

•Otras características esenciales de un buen sistema de medición son las siguientes:

•Compuesto de indicadores financieros y no financieros Indicadores complementarios Indicadores que motiven al empleado para ayudar a que la compañía logre sus metas y objetivos a corto y largo plazo Indicadores que vayan más allá de los límites funcionales y estimulen la integración horizontal

•La información proporcionada por los indicadores se puede agregar y desagregar.

•Los datos requeridos por los indicadores deben estar disponibles, ser oportunos y efectivos en relación con los costos de recolección.

Los indicadores se ponderan para que reflejen su importancia relativa.

Los indicadores deben modificarse con el tiempo para adaptarse a los cambios registrados en las metas y objetivos estratégicos de la compañía.

BIBLIOGRAFÍA

[1] Evans, James R. y William M. Lindsay [1993], The Management and Control of Quality, 2d ed., West, St. Paul, Minn.

[2] Dixon, R.J.,A.J. Nanni y T Vollman [1990],The New Performance Challenge: Measuring Operations for World Class Competition, Dow Jones - Irwin, Homewood, Ill.

[3] CCAF [1987], Reporting and Auditing Effectiveness in the Public Sector, Ottawa,CCAF.

[4] Cross, K.F. [1988], "Wang Scores EPIC Sucess with Circuit Board Assembly Redesign",Industrial Engineering, January.

[5] Noori, H. y D. Gillen [1994], "A Performance Measuring Matriz for Capturing the Impact of Advanced Manufacturing Tecnology"

[6] Kaplan, Robert S. y David P Norton [1992],"The Balanced Scorecard: Measures That Drive Performance", Harvard Business Review,January - February, pp. 71-79.

[7] Locke, E.A.,L.M. Saari, K.N. Shaw y G.P. Latham [1981], "Goal Setting and Task Performance: 1969-1980", Psychological Bulletin, vol. 90,pp.125-152.

[8] Meza Joaquín, Bejarano Lilian, Realización de Proyectos de Vida en las O.S.C.L.. Revista Ingeniería Universidad Distrital Francisco José de Caldas. Facultad de Ingeniería. Nº 1 año 2000.

Lilian A. Bejarano Garzón

Ingeniero de Sistemas, Universidad Piloto de Colombia. Especialista en Docencia Universitaria, Universidad del Rosario. Especialista en Informática Industrial, Universidad Distrital. Candidato a Doctor en Ingeniería de la Producción, Universidad de las Villas (Cuba). Profesora Facultad de Ingeniería, Universidad Distrital

Joaquin Javier Meza Alvarez

Ingeniero Mecánico, Universidad Nacional Especialista en Informática Industrial, Universidad Distrital. Magister Scientiae en Sistemas, Universidad Nacional. Candidato a Doctor en Ingeniería de la Producción Universidad de las Villas (Cuba) Profesor Facultad de Ingeniería, Universidad Distrital

Creation date:

Licencia

![]()

A partir de la edición del V23N3 del año 2018 hacia adelante, se cambia la Licencia Creative Commons “Atribución—No Comercial – Sin Obra Derivada” a la siguiente:

Atribución - No Comercial – Compartir igual: esta licencia permite a otros distribuir, remezclar, retocar, y crear a partir de tu obra de modo no comercial, siempre y cuando te den crédito y licencien sus nuevas creaciones bajo las mismas condiciones.

2.jpg)